五部门关于开展2024年新能源汽车下乡活动的通知

“达芬奇”终章,滴滴上了小鹏的车

来源:新能源汽车网

时间:2023-08-30 16:16:37

热度:

“达芬奇”终章,滴滴上了小鹏的车小鹏接了滴滴的盘。重新回归大半年后,滴滴和小鹏走到了一起。今日早间,小鹏汽车在港交所发布公告,将以最高58.35亿港元(7.44亿美元)的总价收购滴

小鹏接了滴滴的盘。

重新回归大半年后,滴滴和小鹏走到了一起。

今日早间,小鹏汽车在港交所发布公告,将以最高58.35亿港元(7.44亿美元)的总价收购滴滴智能汽车开发业务,包括研发能力和相关资产,并同时与滴滴签订了战略合作协议。

8月28日,滴滴出行宣布将与小鹏汽车合作造车。双方将推出一个全新的汽车品牌,项目代号为“MONA”,首款产品为定价15万元左右的A级车型,并同时面向C端和B端销售。双方此次合作将加强自动驾驶技术能力,并会标配小鹏的XNGP智驾辅助系统,首款车型预计将在今年第四季度亮相。

据悉,双方创始人不仅对此次合作足够重视,且期待颇高。滴滴董事长兼CEO程维表示:“双方将持续在多领域深化合作,共同推动交通和汽车产业的变革。”

而双方正式合作,也意味着滴滴内部代号为“达芬奇”的造车业务成为历史。五年时间飞逝而过,滴滴的造车业务确实进展不大,并且阻碍重重。

有业内观点认为,小鹏与滴滴合作,本质上是各取所需。一方面,滴滴需要及时止损,但又不甘产品投入付诸东流;另一方面,小鹏苦心钻研的自动驾驶技术,需要找到大规模上量的切入口,于是 MONA正式登场。

作为网约车赛道老大哥,尽管因下架整改淡出了18个月,但滴滴自今年1月重新回归后仍旧不减往日雄风。

上个月滴滴发布“复出”后的首份财报后,虽然还未扭亏,但其股价一夜之间上涨10%,相当于A股一个涨停板,这说明市场对于滴滴还是抱有很大期待的。只是不知道,在网约车市场趋于饱和、市场份额被新玩家抢占、合规罚单不断的现实之下,滴滴还能承载多少期望?

滴滴上了小鹏的“车”

拾盐士了解到,关于独立造车,滴滴从今年上半年就已经开始打“退堂鼓”。

一位与滴滴长期合作的供应商告诉拾盐士,今年年初小米拿到了最后一张“造车牌照”,滴滴难以解决汽车生产资质的问题,上半年在造车业务上就已经开始有收缩减员的动作,供应商的应收款可能也有点麻烦。

不过,一位知情人士向媒体透露,滴滴放弃造整车,并非如外界猜测那样是因为造车资质问题。“工信部那边已经跑通了,批文在相关领导的公文包里,常年在身上。所以,只要想往下推进资质那都不是事。”

上述人士还表示:“达芬奇是不会再造整车,也不会再卖整车了。除了工程和产品会留一些人之外,品牌、营销、售后等部门都会清掉。”

据悉,滴滴放弃造车宏图主要源于程维态度的转变。程维对滴滴造车这件事非常不笃定,传递给底下的人信心不足,觉得投入产出比不高,最后只能把业务卖掉。

滴滴的造车事业最早开始于2018年,却一直进展不佳。在兜兜转转五年后,程维终于下定决心选择“下车”。

当年,滴滴与理想汽车宣布成立桔电出行,计划共同推出一款纯电MPV。然而,由于设计制作理念不合,汽车量产进度中断。而这家合资公司也在2022年宣布破产。项目无疾而终,滴滴造车的初次尝试也宣告失败。

在接下来的几年中,滴滴又陆续进行了多次造车试验,但都成效不佳。2020年11月,滴滴发布与比亚迪联合打造的D1电动车,2021年首季度销量破5000,但此后也没有了声音。

2021年3月,业内传出消息称滴滴已单独成立代号为“达芬奇”的造车业务,并且团队规模已达1700人。有公开报道显示,滴滴预计在2023年中发布造车计划,并争取于一年后进行交付。如今,借由与小鹏汽车的合作,这个计划在不远的未来也要画上终止符。

如今回顾滴滴造车的过程,要么因理念不合而半途中断,要么成功推出后没能激起水花。在造车业务的拓展上,滴滴碰了一鼻子灰。而今随着“达芬奇”计划进入尾声,滴滴终究选择了“壮士断腕”,彻底放弃造车。

除了造车业务,滴滴还曾对自动驾驶业务很感兴趣,但推进也不太乐观。

有统计显示,从2016年滴滴正式组建无人驾驶业务部门到2022年,滴滴在自动驾驶领域累计投入研发费用达到了350亿元。其中仅2022年研发费用就高达95亿元。如此大额的研发投入,足以体现滴滴对其重视程度。

2023年4月13日,滴滴公布了未来服务概念车DiDi Neuron、自动驾驶货运平台KargoBot等一系列基于L4级自动驾驶技术的服务与产品,多年“烧钱”的研究终于有了结果。

但很可惜,在滴滴被整改的这一两年中,自动驾驶行业的风云变幻,让L4的故事不再吃香。

在国内网约车RobotTaxi领域,手握着L4技术的企业,已经纷纷着手推进下一个测试阶段。

6月9日,友道智途、图森未来、赛可智能、云骥智行,获得了临港新片区发放的全国首批“无驾驶人”智能网联汽车道路测试牌照。一个月后,百度智行、安途、小马智行,也获得了上海浦东新区发放的首批“无驾驶人”测试牌照。在自动驾驶的这条路上,滴滴“一步迟,步步迟”,就这样错失了发展良机。

五六年的精心筹备,到头来却只“嚼了别人吃剩下的馒头”,这对于滴滴的打击可想而知。另外有趣的是,在今年一季度财报中,滴滴研发费用为22亿元,较上年同期的25亿元下降9.9%。下调的数字背后,或许就隐含着滴滴战略研究方向的转变。

网约车存量压力大,滴滴仍需寻找新出口

事实上,自整改完成后,滴滴新业务波折不断,主业也面临很大压力。

上个月,滴滴重新上市后首份财报出炉。在经历时长一年半的下架后,滴滴正逐渐恢复元气。

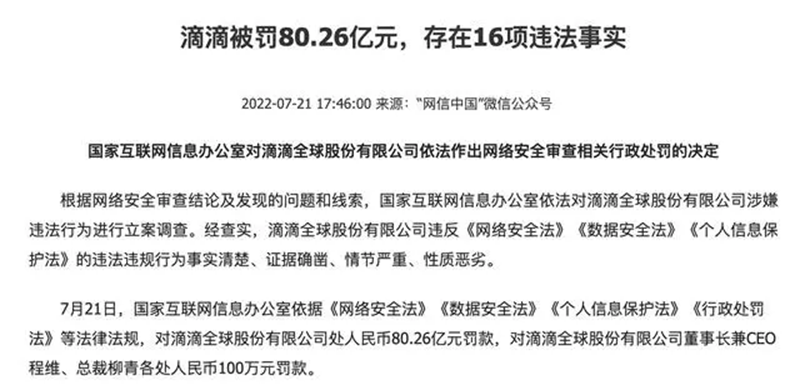

由于滴滴曾将80.26亿元的反垄断罚款计入2022一季度财报中,导致亏损迅速抬升,再加上负面舆论与疫情形势的影响,滴滴在去年的表现可谓十分糟糕,净亏损迅速来到160.7亿元,而归属于股东的净亏损更是达到162.76亿元。

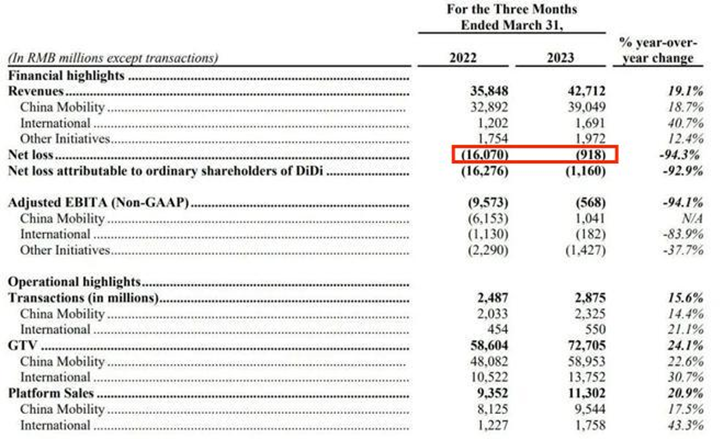

而在今年发布的2023一季度财报中,滴滴净亏损为9.18亿元,归属于股东的净亏损则为11.60亿元,对比来看,今年一季度滴滴的亏损呈现明显收窄之势。

营收方面,今年一季度总营营收427.12亿元,较上年同期的358.48亿元增长了19.1%。国内与国际业务营收分别为390.49亿元、16.91亿元,较上年同期的各自增长了18.7%、40.7%。同时,滴滴核心平台总交易额(GTV)达到727.1亿元,同比增长24.1%。其中,中国出行业务GTV达到589.5亿元,同比增长22.6%;国际化业务GTV达到137.5亿元,同比增长30.7%。

与此同时,在平台销售额方面,滴滴的国内与国际业务也都有着不错的增长。

2023年第一季度,滴滴中国出行业务部门和国际业务部门的平台销售额达到113亿元,同比增长20.9%。其中,中国出行业务移动部门的平台销售额达到95亿元,同比增长17.5%;国际细分市场的平台销售额达到18亿元,同比增长43.3%。

各项数据不错的增长趋势固然让人欣喜,但对比受罚前2021年一季度54.83亿元的净利润,滴滴的盈利能力仍处于缓慢的修复之中。下架一年半的时间过去,网约车市场格局也在悄然变化,不仅诸多新玩家入局,老玩家也想方设法抢占市场份额。

据统计,2021年7月,滴滴APP下架时,全国取得网约车平台经营许可证的公司共计241家。截至2023年3月30日,这一数字增长至307家。

在彼时蓬勃的行业形势下,有人甚至预测称,滴滴“复出”后市场份额会大幅度降低至30%,与高德形成分庭抗礼之势,剩下的40%中,一半被曹操出行与T3瓜分,另一半则留给剩余的300多家出行企业。

不过,滴滴烧钱砸出来的护城河发挥了作用,让滴滴在一年半的空窗期后依旧拥有出行市场70%的份额。

但毫无疑问的是,如今网约车出行市场已经触及天花板,增量转存量可能才是网约车未来的发展趋势。

这点从滴滴的财报中也能窥探一二。数据显示,2023年一季度中,滴滴运营与支持费用约为16亿元,同比下降5.6%;销售与市场费用21亿元,同比下降16.7%。但总成本却达到365亿元,同比增长21.5%。

对此,滴滴财报中给出解释称,总成本的提高,主要是中国网约车业务司机收入和司机激励措施的增加。“降本”未成,“增效”的成果也因利润亏损而蒙上一层阴霾,滴滴存量压力跃然纸上。

逐渐饱和的市场,不断压缩的创造空间,巨大的存量压力,让滴滴的网约车主业务难求突破。加紧扩展新业务,寻找新的增长点,成为滴滴的当务之急。未来滴滴探索的触角又会伸向何方?我们拭目以待。

原文标题 : “达芬奇”终章,滴滴上了小鹏的车

上一篇:自动驾驶攻城战,华为小鹏先亮剑

-

蔚来二季度营收887.7亿元,三季度交付和营收指引创历史新高2023-08-30

-

又投入14亿,小米透露造车最近进展2023-08-30

-

程维的造车梦,何小鹏来圆2023-08-30

-

大厂造车,梦醒时分2023-08-29

-

互联网大厂造车“梦醒时分”2023-08-29

-

小鹏花58亿“接盘”滴滴造车,太亏了?2023-08-29

-

滴滴之后,再无巨头跨界造车?2023-08-29

-

小鹏接手滴滴造车,新品牌瞄准15万元智能电动车市场2023-08-29

-

三花智控毛利承压仍显产品竞争力,汽零业务量价齐升2023-08-29

-

小鹏汽车收购滴滴造车业务2023-08-28

-

重磅!小鹏收购滴滴造车业务2023-08-28

-

小鹏收购滴滴造车业务,开启多品牌时代,滴滴放弃造车聚焦主业2023-08-28

-

百度造车,极越出战?2023-08-28

-

小米造车,还没成呢!2023-08-28

-

小米造车,好饭不怕晚?2023-08-25