隆基绿能三季度亏损12.61亿,降存货首次跌破200亿

来源:江南全站appapp最新版

时间:2024-11-11 21:01:32

热度:

2024年11月11日关于隆基绿能三季度亏损12.61亿,降存货首次跌破200亿的最新消息:硅片和组件双料巨头隆基绿能,是光伏上市公司中市值破千亿的巨无霸。但受行业下行周期因素影响,去年第四季度隆基绿能净利润罕见出现亏损,且单季亏损金额高达9.42亿元,自此以后就持续陷入

硅片和组件双料巨头隆基绿能,是光伏上市公司中市值破千亿的巨无霸。但受行业下行周期因素影响,去年第四季度隆基绿能净利润罕见出现亏损,且单季亏损金额高达9.42亿元,自此以后就持续陷入了“亏损季”。今年一二季度,隆基绿能净利润分别亏损高达-23.50亿元和-28.93亿元,上半年亏损合计已经超过54亿元,渐有破防之势。

10月31日,隆基绿能披露了三季度报,虽然净利润依旧亏损-12.61亿元,但亏损金额环比大幅收窄了55%以上,可谓不幸中之大幸。隆基绿能后续业绩走势将如何?侦碳家认为,通过发掘隆基绿能三季度业绩相对好转背后的原因,将有助于做出正确判断。

01

第三季度亏损大幅收窄,灵活调整硅片开工率完败竞争对手

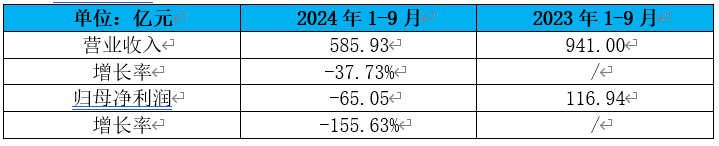

三季报显示,今年1-9月,隆基绿能共实现营收585.93亿元,同比减少-37.73%;同期归母净利润累计亏损-65.05亿元,同比减少-155.63%。

隆基绿能在三季报中披露了今年前三季度净利润出现较大亏损的原因,尤其是上半年亏损金额超过了54亿元。隆基绿能认为,2024年以来,受光伏行业供需错配的持续影响,光伏各环节产品价格均大幅下跌,公司出现阶段性经营业绩亏损。

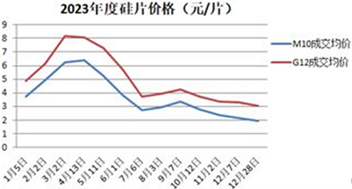

以隆基绿能两大类主力产品硅片和组件分别为例,自2023年初,包括硅片在内的光伏各产业链就开启了市场价格下跌,尤其是第四季度。至2023年底,M10硅片的市场价格已经累计下跌了49%、G12硅片的市场价格也累计下跌了38%。

而到了今年上半年,硅片市场价格延续了下跌趋势,并在今年4月中旬再次出现了骤降。P型M10单晶硅片成交均价已经降至1.25元/片,周环比下跌20.4%;N型G10L单晶硅片成交均价已经降至1.24元/片,周环比下跌11.4%;P型G12单晶硅片成交均价已经降至1.9元/片,周环比下跌8.65%;而N型G12单晶硅片成交均价已经降至1.94元/片,周环比下跌11%。此时硅片的市场价格相比今年初时又发生了明显下跌,甚至跌破了行业现金成本线。

而到了7月中旬,N型硅片的市场价格比起同年4月中旬时,部分型号还在继续下跌。比如N型G12硅片的价格从1.94元/片下降至每片1.6-1.65元。

再以组件为例,自2023年下半年,组件市场价格形势急转直下,9月就已经出现了明显下降,并日益逼近行业成本线。隆基绿能副总裁李振国曾对此发出警告“光伏组件出现低至1元/瓦的非理性价格,全产业链都难以盈利。”

同年10月18日,华电集团第三批光伏组件集采中不但击穿了1元/瓦的行业成本线,还首次出现了0.9933元/瓦的更低价;10月30日开标的国家能源集团2023年度光伏组件集采中,最低报价更是仅有0.945元/瓦。第四季度,多家组件企业的销售价格低于行业成本线,隆基绿能因此当季大亏9.42亿元。

今年上半年,N型TOPCon组件的市场价格在去年第四季度的低价基础上继续大踏步后退,已跌至最低0.78元/瓦,P型组件价格则更低。甚至为了抢单,0.74元/瓦极度低价的内卷行为也屡见不鲜。

按业内人士估计,今年第三季度组件市场价格如能站上并维持0.8元/瓦已经符合预期,虽然这个价位明显低于行业成本线,而且预计组件市场价格未来在较长时间内保持低位徘徊的可能性仍然较大。

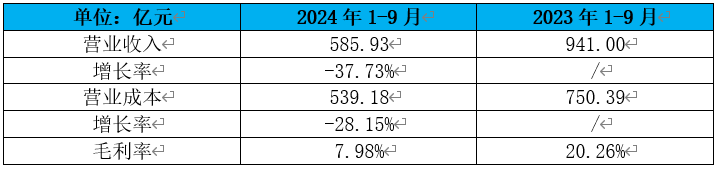

从毛利率角度来看,隆基绿能今年前9个月营业成本降幅要低于营业收入,导致利润空间受到压缩,毛利率从去年同期的20.26%下降到仅7.98%,降幅非常明显。

当然,隆基绿能正的毛利率比起同为硅片龙头的TCL中环来说,还是要好很多,因此同期后者的毛利率为-8.21%,第三季度亏损金额还再次刷出了新高,而非收窄。如果排除产品结构不同带来的影响,硅片开工率高低不同也是造成两者亏损面变动方向差异的重要原因。

按照TCL中环-8.21%的负毛利率,硅片开工率过高,不但产品销售压力加大,容易滞销形成库存商品,而且即使销售出去也是越卖越亏。但TCL中环在前三季度还是曾坚持80%-100%的高开工率,虽然此举有利于在行业处于下行周期时抢占更多市场份额,提高市占率,但为此付出了第三季度单季就亏损30亿元的代价,亏损面继续扩大。

相比之下,隆基绿能的做法就要务实得多,其根据市场变化策略性调整出货,将硅片开工率维持在50%-60%的水准,即保持必要产量维持现有市场份额,又控制了产品滞销和净利润亏损。2024年1-9月实现硅片出货82.80GW(其中对外销售35.03GW),同比下降4.22%;单晶电池对外销售4.16GW;组件出货量51.23GW(其中BC组件销量13.77GW),同比增长17.70%。

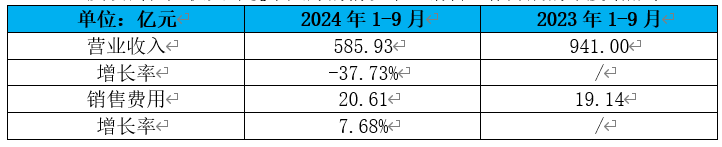

今年1-9月,在营业收入减少-37.73%的同时,隆基绿能的销售费用反而上涨了7.68%,反映出在光伏大环境不太好的情况下,销售工作开展的难度增加了。

多数企业的重心还是经营,而管理通常不宜太超前于经营需要。隆基绿能今年1-9约的管理费用出现了大幅下降-34.70%,基本与营业收入下降的幅度持平,比去年同期减少了约13亿元,反映出隆基绿能在降本控费方面的努力和成效。而TCL中环则恰相反,其同期营业收入下降了-53.56%,但管理费用反而上涨了36.97%。

隆基绿能同期的财务费用依然为负,表明取得了收益,但收益金额从13.71亿元下降到了3.23亿元,减少了约10亿元。今年市场利率在持续下降,隆基绿能同期的利息收入也因此减少了约3亿元,但利息费用却增长了3亿元,几乎翻了一倍,这表明其同期有息负债的规模应该出现了明显上升。

02

长期负债翻倍,经营现金流净流出缺口超80亿元

今年前三季度,隆基绿能的短期借款从无到有,长期借款更是从52.74亿元增长到114.56亿元,翻倍有余,债务负担明显加重。

隆基绿能同期的资产负债率也从56.87%小幅上升到59.20%,但总体依然在可控范围内。

但隆基绿能在报告期内的经营活动现金流量却由净流出变成了净流出,缺口达到83.67亿元,同比下降了-89.16%。

隆基绿能在债务负担加重,现金流趋紧的情况下,存货金额却始终维持在接近200亿元的高位,这不但影响了资金使用效率,还带来严重的资产减值风险和损失。

03

降低存货金额减少20多亿,资产减值损失仍高达65亿元

三季报显示,隆基绿能在报告期内的存货金额为192.15亿元,虽然同比下降了10%,但依然处于高位。而同期的资产减值损失从-30.92亿元增长到-65.58亿元,翻倍有余,主要就来自存货跌价。

隆基绿能存货中以库存商品和原材料等为主,主要包括硅料、硅片、电池片和组件等。从隆基绿能2023年报披露的存货明细结构可以发现,库存商品是其存货中金额占比最大的一项,不仅金额高达133亿元,在存货中占比也高达55.39%;存货中另一项金额较大的是原材料,金额占比不到40%。而这些产品和原材料的市场价格均在今年4月中旬又遭受了新一轮暴跌,因此造成了隆基绿能存货跌价和减值损失。

正如罗马不是一天建成的,隆基绿能的存货金额高企,也不是短时间内完成的。侦碳家找来了隆基绿能近几年的存货数据,发现从2021年到2023年间,隆基绿能的存货金额都在持续增长,三年累计增长了53.03%,直至突破200亿大关。2024年一季度,隆基绿能的存货金额进一步增长到226.13亿元,环比继续增长5%。

当光伏行业大环境开始变差,产品销量提升难度加大,滞销风险上升时,隆基绿能也意识到存货金额过高带来的风险,开始有意识地主动降低存货金额,今年三季度,隆基绿能的存货金额出现了近年来的首次下降。

但如同治病疗伤一样,病来如山倒,病去如抽丝。隆基绿能之前存货金额太高,以至于好不容易减少了20多亿存货,结果同比还仅下降了10%。看来降低存货这件事,隆基绿能还要从长计议。好在目前硅料和硅片的市场价格都已经跌破行业现金成本线,电池片和组件的市场价格也创下了新低,继续暴跌的概率较小,因此存货后续继续跌价和减值的可能性也较小。

04

降低存货金额减少20多亿,资产减值损失仍高达65亿元

在三季报披露一个多小时之后,隆基绿能于当日晚上8点在网络平台上召开了三季度业绩说明会。隆基绿能董事长钟宝申向参会的投资者和机构承认今年前三季度隆基绿能的业绩很差,并且坦言公司业绩亏损的主要原因不能全部归结为外因,内部也做了深刻的反省和总结,认为管理层在经营管理上的失误是公司业绩出现巨大亏损的主要原因。侦碳家认为,隆基绿能不推诿责任的做派值得肯定。

首先,钟宝申表示隆基绿能的第一个失误是公司在美国市场上的表现不佳。今年前三季度,公司对美国市场出货1.6GW,在高利润的美国市场表现不佳,和之前相比有很大的差距,而且和美国市场的需求相比,隆基绿能的占比太低。

好在隆基绿能在美国的合资工厂目前运营非常健康。隆基绿能进入美国的产品,主要通过该工厂生产。由于是美国本土制造,相对稳定性就高了很多。

其次,钟宝申表示,另一个失误来自BC技术去年的量产失误。去年一季度,隆基绿能开始了BC一代产品的全球推广,但在初期量产遇到问题导致交付不顺,全球市场业务推广受阻。去年9月份,隆基绿能解决了BC量产瓶颈。但因电池产线生产停止后再开启难度较大,公司为保护士气,满产运行,导致了产销时间不匹配,出现大量BC产品存货。去年四季度至今年一季度,组件价格剧烈下跌,公司存货减值较大影响了业绩表现。在认识到问题之后,今年前三季度,隆基绿能积极推进产销协同度,并加快了新技术的推广和BC二代产品的进度。

而隆基绿能的其他积极举措也在同时进行。三季报显示,隆基绿能实现高效HPBC2.0技术重大突破,电池量产效率26.6%,基于高品质泰睿硅片和HPBC2.0电池技术,公司已陆续推出集中式Hi-MO 9 组件和分布式Hi-MO X10 组件产品,组件量产效率最高达24.8%,为全行业可规模化量产效率最高的产品,发电性能、可靠性等技术性能全面大幅领先行业。目前BC组件已被纳入国内大容量集采招标,隆基绿能HPBC2.0产品的高效可靠价值凸显,场景产品矩阵不断完善。而且隆基绿能将稳步推进HPBC二代产能建设,加大市场开发力度,推动BC产品市场渗透率快速提升。

公开资料还显示,根据隆基绿能的计划,预计明年一季度将有20GW的BC二代产能大规模投放,预计到2025年底BC产能将达到70GW,到2026年底国内电池产能计划全部切换为BC产能。

由此看来,本次三季报亏损金额大幅收窄,可能还只是隆基绿能未来改善业绩中迈出的第一步,

05

公司回购和董事长增持均高达数亿,助力股价提振

侦碳家还注意到,今年以来,隆基绿能回购股份和高管增持并行,对提振股价和保护投资者利益,起到了正面作用。

比如经第五届董事会2024年第二次会议审议通过,隆基绿能拟自2024年2月29日起的12个月 内,使用自有资金以集中竞价交易方式回购公司股份,回购资金总额不低于人民币30,000万元,不超过60,000万元。

而截至三季报的报告期末,隆基绿能已累计回购股份2,017.76万股,占公司总股本的比例为0.27%,回购成交的最高价为19.11元/股,最低价为13.23元/股,已支付的资金总额为30,288.26万元。

此外,隆基绿能董事长钟宝申还拿出真金白银搞增持,计划自2023年10月31日起12个月内通过上海证券交易所系统允许的方式增持隆基绿能股份,增持金额不低于人民币1亿元,不超过人民币1.5亿元。这种真心实意的增持,和另一部分上市公司高管拿出几百万甚至几十万,搞作秀式的增持,形成了鲜明反差。

截至三季报披露日,钟宝申已通过上海证券交易所交易系统集中竞价交易方式累计增持隆基绿能股份628.97万股,累计增持金额为10,178.67万元,本次增持计划已到期实施完毕。

风起于青萍之末,隆基绿能本次亏损面大幅收窄,对于未来改善业绩扭亏为盈显然是好消息。但在行业周期下行的不利大环境下,隆基绿能想要首先穿越并走出行业周期,需要付出的努力还很多。

THE END

侦碳家原创内容转载请联系授权

原文标题:隆基绿能三季度亏损12.61亿,降存货首次跌破200亿

-

国家发改委再发力,太阳能光伏迎来新机遇2024-11-11

-

总投资约38亿元!麦盖提县100万千瓦光伏治沙项目正式开工2024-11-11

-

国家电投挂牌转让10个光伏储能项目2024-11-11

-

光伏要从资产端倒逼高质量发展2024-11-11

-

又见光伏收购案!2024-11-11

-

湖南临湘市:光伏项目涉及到的茶园、果园、坑塘水面、水田租金为300元/亩/年2024-11-11

-

光伏产业供应链价格报告(2024.10.30~11.6)2024-11-11

-

重磅!700亿光伏巨头董事会换届!2024-11-11

-

冲刺纳斯达克上市!又一光伏企业赴美IPO2024-11-11

-

利润超123亿!这些光伏企业逆势“爆发”2024-11-11

-

光伏逆变器巨头宣布重组!2024-11-11

-

中国首个高风速海域海上光伏首批并网2024-11-11

-

涉及海润光伏内幕交易!“毛纺巨子”陆克平被判刑2024-11-11

-

150GW光伏逆变器定标!2024-11-11

-

协鑫、一道、东方日升等企业入围中国石油光伏组件供应商2024-11-11