中国光伏路线进化史:王不见王

来源:江南全站appapp最新版

时间:2023-10-10 19:42:50

热度:

中国光伏路线进化史:王不见王导语行业技术路线变迁,向来不以玩家主观意志为转移。市场就TOPCon技术路线达成共识后,光伏电池平静之湖,近期又被搅动起新的涟漪。9月5日半年报业绩会上

导语行业技术路线变迁,向来不以玩家主观意志为转移。

市场就TOPCon技术路线达成共识后,光伏电池平静之湖,近期又被搅动起新的涟漪。

9月5日半年报业绩会上,隆基绿能(601012.SH)董事长钟宝申明确将聚焦BC技术路线,宣称“BC电池将会是未来5-6年晶硅电池的绝对主流”,把其比作“皇冠上的明珠”。

钧达股份(002865.SZ)随之附议“未来会选择TBC(TOPCon+BC)路线,公司的部分TOPCon产能已经预留了升级到BC电池的空间”。

但行业内也有不同意见。近日,晶科能源(688223.SH/JKS.N)CTO金浩在采访时表示,BC技术工艺步骤非常复杂,降本比较困难,未来三到五年TOPCon依然是行业主流,将占据50%以上市场。

两大巨头分列两营,和各自产能“持仓”有关。隆基难以摆脱对P型路线依赖,试图借由BC这一平台技术,令P型电池再次焕发生机。而晶科拥有全球最大TOPCon产能,且仍在扩张。

行业技术路线变迁,向来不以玩家主观意志为转移。光伏产业的技术主旋律,始终围绕成本降低、转换效率提升和良品率提高等三大核心诉求展开。

在产业发展历史上每一个阶段,能完美回应这些诉求的电池技术,才能被推上当期主流路线。

01 产业路线之争,从未息止

中国光伏产业20多年发展史,也是一部技术路线变迁史。

从2009年保利协鑫打破欧、美、日垄断,建成国内最早自主多晶硅产线开始,中国光伏产业进入了发展快车道。在其他玩家纷纷拥抱多晶硅之时,光伏“新贵”隆基却在默默all in单晶硅技术。

经过长达十年摸索研发,隆基终于实现技术突破,彻底改写行业格局。隆基也因此一路跃升为光伏“老大”。

来源隆基官网

不过,“老大”宝座并不安稳。

仅以尺寸而言,隆基联合晶科、晶澳等七家国内光伏龙头企业建立的182mm*182mm的硅片尺寸标准(M10),就受到了由TCL中环、东方日升、天合光能等39家光伏产业链企业组成“600W+光伏开放创新生态联盟”的挑战。

该联盟提倡的210 mm大尺寸硅片,据中国光伏行业协会(CPIA)预测,到2030年将占据70%的市场份额,有望成为未来硅片主流尺寸标准。

光伏电池的技术路线之争,近几年更加激烈。

2016年之前,光伏市场是BSF(铝背场)电池天下,市占率一度接近90%。但2018年,凭借更低成本、更高转换率以及更简单的工艺,PERC(P型)电池迅速崛起。

2019年,P型电池一举超越BSF,成为市场主流;2021年一度达到顶峰,市占率超过90%。

2016年-2021年中国光伏电池行业市场份额情况 来源CPIA

然而仅仅过去三年,光伏电池又走到新的十字路口。

从P型向N型过渡的技术路线,逐渐成为行业共识。而N型电池又细分为TOPCon、HJT和BC三大技术路线。此外,无论P型还是N型都属于晶硅电池,而作为新型薄膜电池的代表,钙钛矿也具备引领下一代技术发展的潜力。

光伏电池技术路线分类,来源华西证券研究所

如前文所述,技术更迭的驱动因素是降本增效。从成本来看, P型电池仍有一定优势,但与N型差距越来越小——单瓦仅比TOPCon便宜0.1元,领先的 TOPCon 厂商更可将溢价控制0.03元以内。

从效能看,P型转换效率23.5%,接近理论极限24.5%,天花板明显。N型三种细分类型,量产转换率刚刚超过24%,距理论上限尚有较大空间。

各光伏电池技术路线比较,来源海通国际研究

一边是成本优势不断缩小,一边效率差距越拉越大。中国光伏行业协会预测,到2025年N型电池将成为市场主导,TOPCon和HJT两大路线市场份额合计将超过50%。

P型退出历史舞台无有争议,但N型电池谁将称王却难成定论。

02 谁是过渡,谁是未来?

光学损失和电学损失是影响光伏电池效率的两大核心因素。围绕减少这两大损失的增效方向, N型衍生出TOPCon、HJT、BC等不同技术路线。

其中,TOPCon和HJT虽各有利弊,但总体优于P型,被认为是最有希望引领趋势的候选者。

TOPCon技术门槛更低,且具有一个HJT无法媲美的优势——与P型产线兼容度高。

TOPCon工艺只需在P型产线增加3道至4道工序即可,充分利用了原有设备,从而大幅节省投资支出。目前P型每GW设备投入约为1.2-1.3亿元,TOPCon产线只需额外增加5000万元/GW投资。

光伏电池技术更迭如此之快,以至于很多厂商生产线更换速度远远跟不上潮流。如果贸然切入与原设备并不兼容的新技术,则将面临巨大的沉没成本。

显然TOPCon是当前时点最具性价比的技术路线。除隆基选择BC外,其他一线厂商大多将TOPCon作为未来几年的方向。而HJT的玩家,多因前期未能搭上P型电池快车,故而无此顾虑。

不过,也有业内人士认为TOPCon属于延续P型生命的过渡型技术,HJT才代表N型电池的未来。

随着HJT设备投入和制造成本不断降低、量产规模化效应凸显,HJT确有可能缩小与TOPCon的差距,甚至五年后超越TOPCon。

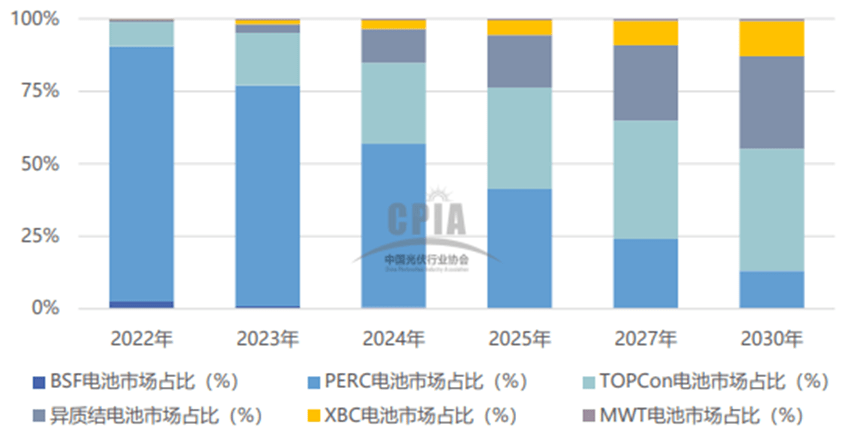

中国光伏行业协会预计,到2025年TOPCon的市场份额约为HJT的2倍;但到2030年,HJT的市场占比将与TOPCon接近。

2022年-2030年不同电池技术路线市场占比变化趋势 来源CPIA

TOPCon和HJT之争如火如荼之时,隆基带着BC电池半路杀出。

在隆基之前,爱旭(600732.SH)的ABC路线被认为是BC电池的代表作。即便在今年欧洲国际太阳能博览会上获得Intersolar Award这一光伏界最权威、含金量最高的奖项,ABC电池还是游离在几大流行路线之外的边缘化存在。

爱旭的ABC电池,来源爱旭官网

作为一种万能结构,BC可以与任何一种电池叠加,比如与TOPCon叠加成TBC电池,与HJT叠加成HBC电池,与PERC叠加成PBC电池等,均对后者有一定提效效果。

在实践中,由于工艺复杂、技术难度大、对上下游配套要求高、投资门槛高等因素,BC电池还难以实现大规模商业化。

此外,BC电池的使用场景也有局限性。业内人士称,BC组件更适合对美观度有一定要求、对价格不太敏感的中高端分布式户用及工商业市场,眼下实质性需求也仅集中于海外少量分布式屋顶。

N型“三巨头”之外,新型薄膜电池——钙钛矿实力也不容忽视。

虽然起步晚,但钙钛矿电池发展速度惊人。过去十三年间,钙钛矿实验室转换效率从3.8%大幅提升到28%,而晶硅电池达到同样成绩则用了40年。

虽仍处于大规模商业化早期,但凭借着超高的转换效率、较低的投资和制造成本优势,钙钛矿有望在未来五到十年内跻身主流。

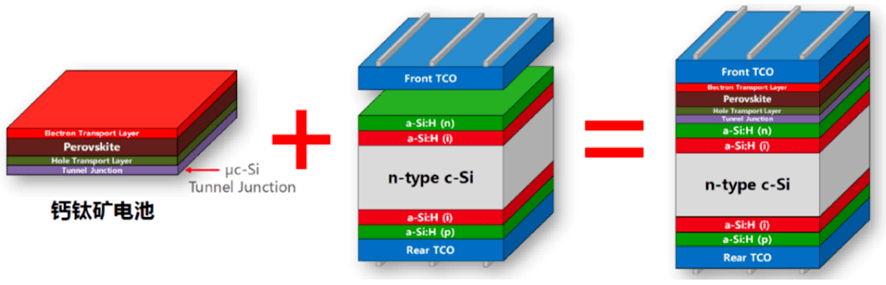

如HJT叠层电池成为现实,这匹 “黑马”十分有可能一统光伏电池江湖。

钙钛矿与HJT的叠层电池,来源华西证券研究所

03 浪花淘尽英雄

隆基掀起的巨浪归于平静。本以为震动业界标准之举,跟进厂商却并不多。从业绩和扩产方向来看,TOPCon仍然是“当红炸子鸡”。

此刻,TOPCon厂商正充分享受产业红利,整体成绩远超其他阵营,傲视光伏全行业。

2023中报,TOPCon阵营四大组件巨头晶科能源、天合光能(688599.SH)、晶澳科技(002459.SZ)和阿特斯(688599.SH/CSIQ.O)均实现了超过100%净利润增长,晶科和阿特斯更高增3倍之多。

出货量“炸裂”的钧达股份,收入和净利润分别同比增长112.83%和250.23%。

2023年上半年TOPCon电池及组件上市公司收入及归母净利润增速 来源各公司半年报

产销两旺、量价齐升,TOPCon厂商继续加码扩产。

半年报中,晶科上调了第三季度和2023年全年出货预期,N型占比将达6成。截至今年7月,晶科N型TOPCon产能达55 GW,较2022年底35GW产能大幅增加20GW;单季度出货量超10 GW,位列全球第一。

天合光能也加速扩产计划,在青海、四川和淮海等地相继投建生产基地,一代N型i-TOPCon电池超过一半产能份额。

天合光能发布行业首个量产功率突破700W+的TOPCon电池 来源天合光能官网

反观HJT阵营,业绩和扩产规模皆略逊一筹。

国内HJT电池及其组件的上市公司主要有东方日升、爱康科技等。东方日升上半年收入和归母净利润分别同比仅增长39.56%和70.65%。爱康科技连续两年大幅亏损后终于实现盈利,但同期仅增长16.92%。

HJT扩产相当谨慎。东方日升宣布将投资新增13GW高效电池片+组件产能;爱康科技拟定增3亿元,用于2.42GW的HJT电池建设项目。相比之下,随便一个TOPCon龙头厂商下半年扩产计划都超过10GW。

再看BC阵营,TCL的参股子公司Maxeon海外市场份额领先,隆基和爱旭股份是国内仅有两家具备BC成型产能的上市公司。

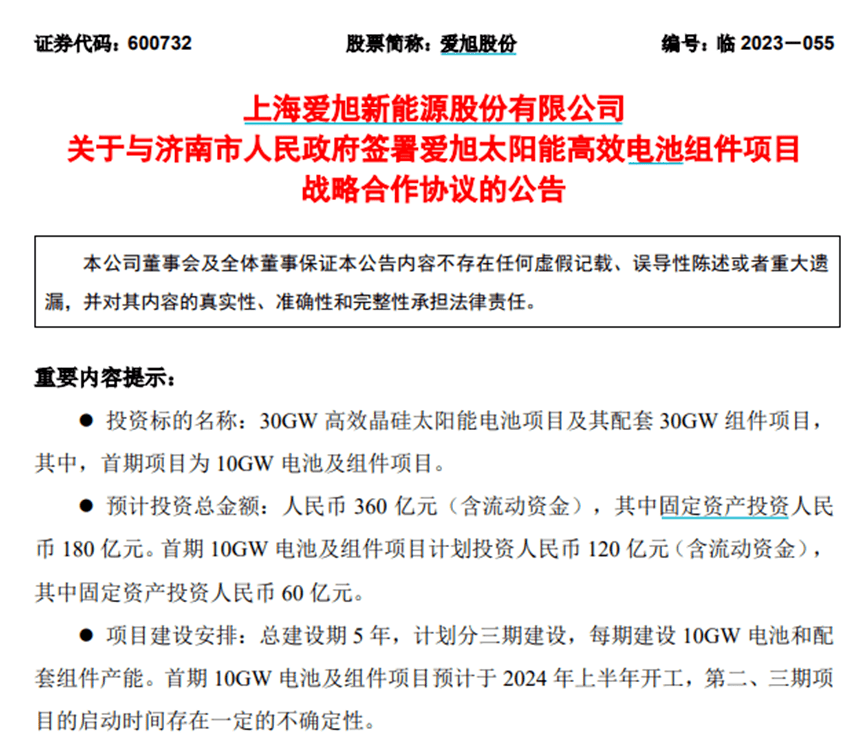

爱旭股份同期归母净利润同比增长119.60%,收入仅微增1.65%,但扩产十分昂扬一是计划在义乌珠海两地投资300亿,建设合计18.5GW电池片产能以及55GW组件产能;二是在山东济南投建新基地投资360亿,5年内分3期建设30GW高效晶硅电池项目及其配套30GW组件项目。

爱旭股份公布与济南市合作360亿光伏电池投资项目 来源爱旭股份公告

与爱旭全力投入ABC的决心相比,隆基“嘴”上表示押注BC技术,仍忙着下“手”扩建TOPCon产能。

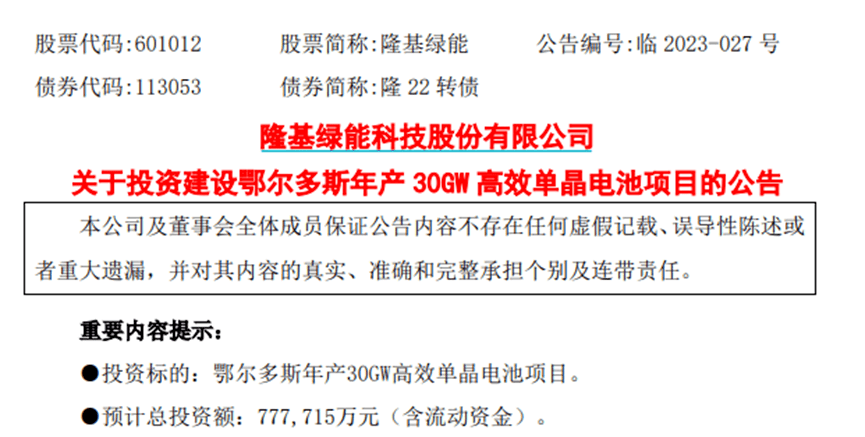

今年3月,隆基发布公告称,总投资约77.77亿元在鄂尔多斯建设年产30GW高效单晶电池项目预计今年8月开始投产、到2024年第一季度末全面达产,该项目将导入隆基研发的高效N型TOPCon技术。

隆基发布30GWTOPCon电池投建项目计划 来源隆基绿能公告

“身体很诚实”的隆基,并不想放弃TOPCon这块大蛋糕。因为市场愿意为谁买单,一目了然。

现实情况是,国内TOPCon江湖格局稳定,后来者难以挤进第一梯队。作为昔日光伏老大,隆基当然不甘愿只看竞争对手吃肉、自己啖汤。

与其如此,不如另开一牌局,重定标准和规则。笔者推测,这是隆基少见公开表态看衰TOPCon的核心原因之一。

另外一个核心原因是,隆基庞大的P型电池产能若短期内报废,拖累业绩不说,更是威胁来之不易的光伏老大地位。为了充分挖掘产线剩余价值,延续P型时代霸主地位,最可行的方案就是寻找新技术与原有产能的契合点。

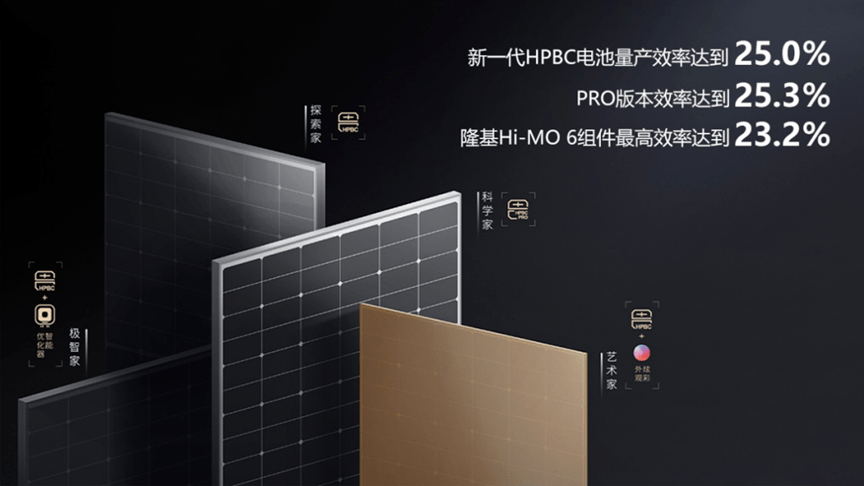

为此,隆基几年前开始研发P型硅片基底上结合PERC及IBC的电池技术——HPBC。

隆基新一代HPBC电池技术,来源隆基官网

一方面难摆脱旧时代路径依赖,一方面又想在新技术迭代关键时点再立行业标准,隆基以一己之力撼动行业趋势的野望,能否推倒强大竞争对手们层层浇筑的坚实壁垒?

光伏技术切换频繁,各领风骚难有数年。技术代际背后,更是资本角力,浪花淘尽英雄。

原文标题:中国光伏路线进化史王不见王

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16