组件跌破1.2元/W!光伏主材遭遇股灾式暴跌,何时才能反弹?

来源:江南全站appapp最新版

时间:2023-07-03 18:10:31

热度:

组件跌破1.2元/W!光伏主材遭遇股灾式暴跌,何时才能反弹?这一轮的光伏产品价格,跳水速度之快前所未有,也让很多人措手不及。举个例子,这个周末赶碳号翻遍投研报告,发现在市场价格剧烈

这一轮的光伏产品价格,跳水速度之快前所未有,也让很多人措手不及。举个例子,这个周末赶碳号翻遍投研报告,发现在市场价格剧烈波动下,一些分析师、研究员的报告数据已经失真,更新速度竟然跟不上硅料、硅片、电池、组件的降价速度。回顾整个光伏史,在行业进入平价上网以后,这样的大跳水仿佛前所未有——无论是价,还是量,还是速。

这一轮暴跌,仍有几点疑惑待解

一是,光伏主材价格跳水的元凶是什么?

二是,现在的价格是否已经见底?

二是,这一轮低价周期将持续多长时间?

三是,为何在光伏主材价格暴跌的同时,却发生产销、装机、出口数据都是高增这样的悖论?

“雪崩时 没有一片雪花是无辜的。”

这句话在后来的流传中其实有些偏离了它的本意。作者波兰诗人斯坦尼斯洛(Stanislaw Jerzy?Lec)的原意是雪崩时,没有一片雪花觉得自己有责任。

6月份的最后两天,光伏主材就像发生股灾一样,出现了一轮暴跌

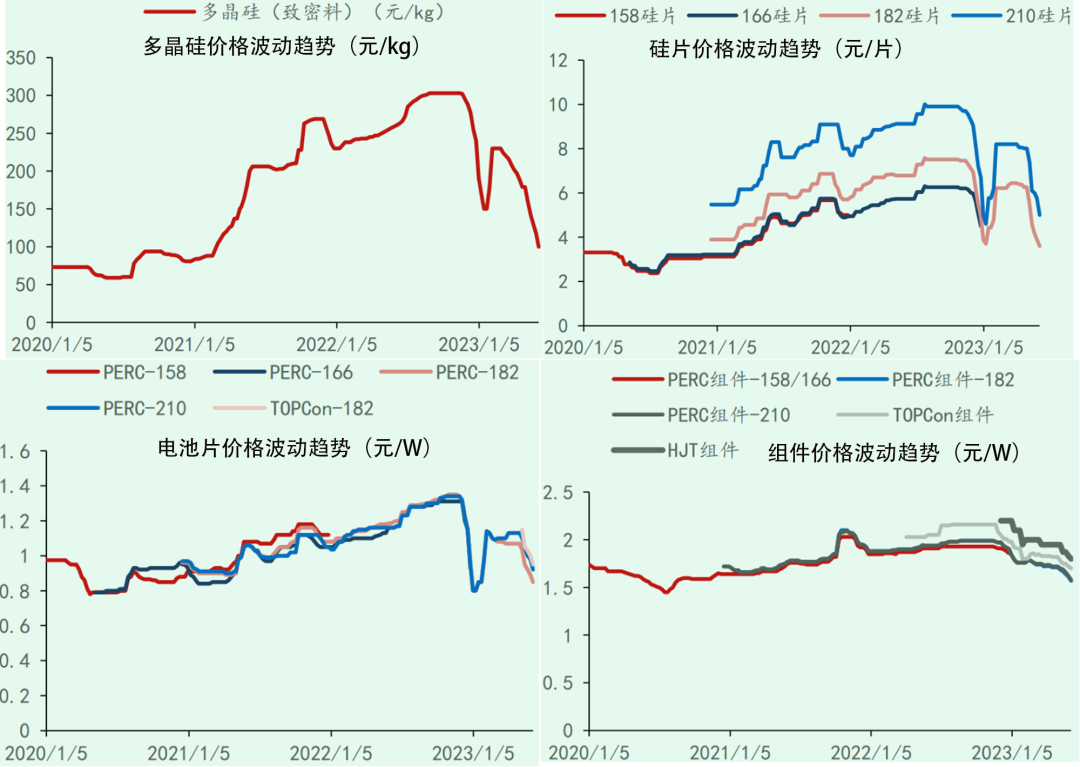

硅料(单晶致密料)均价65.7元/公斤;硅片(182)均价2.8元/片;电池片(Perc182)0.7元/片,组件最近一次集采的最低报价更是出现了1.18元/W的最低价,p型单面182组件的均价也已打到了1.3元/W。

上述四大主材有一个共同点——均是近三年来这一轮光伏周期的最低点,在硅片、电池、组件环节甚至是历史最低点。

整个行业寂静无声,就像金融风暴中被直线跳水的指数吓傻了的交易员们。

赶碳号认为,每一家光伏企业,每一位光伏人,之于光伏,犹如水在水中。既然一切都是明牌了,批评、责备与抱怨只会徒增烦恼,看清未来,可能更重要。

01

陡峭的曲线,相同的命运

来源Infolink;赶碳号制表

如果将2020年初视为本轮光伏周期的起点,复盘最近三年半以来光伏主材的价格波动趋势,很能说明问题。

首先,如果不考虑量、仅从价格角度,实际上在2022年底时,这一轮光伏产品的价格周期就已经告别牛市,开始掉头向下。

只不过在今年初曾有过一次像样的反弹,然后又以更快的速度继续向下,且破了前期低点。所以,如果借用股市来来形容当下光伏主材的市场价格,那就是“放量暴跌”,不管是上证50,还是沪深300,不管是主板还是创板,都在暴跌。暴跌的市场中,也会有疯狂获利者,那就是电站,这是后话。

第二,硅料、硅片、电池、组件,从上游到下游,曲线越来越平滑。

这可以从侧面证明一点,这一轮的跌价,硅料端是牛鼻子,起到了引导作用。另外,从时间点上,也是硅料率先跌价,继而引发了下游三个环节价格的依次下跌。

拥硅为王时代,大家埋怨硅料,现在硅料急跌,还要埋怨硅料。没办法,这就是产业链分工,这就是命。四大环节,截留超级利润的能力自上而下,是逐环递减的,降价的幅度和空间自然也会相应递减。

第三,硅料失去的超级利润,下游没有能力留住。

这也证伪了一点,很多人一度以为,硅料价格降下来,下游就能够分食硅料的超级利润——事实可能恰恰相反。

原因很简单,光伏制造业的出口、兑现商业价值的一环在于光伏组件。而组件无论是面对海外客户,还是国内电站,都不是卖方市场,都无法掌握主动权。所以,在海外,欧美甚至包括印度,虽然很需要我们的产品,仍然三天两头各种贸易“制裁”;在国内,“僧多粥少,住持又只看价格,不问芳华”已是共识,所以会出现1.18元/W的超低价——这种“价低者得”的情况,和前几年各地政府土拍、谁钱多给谁的情形何其相拟。

当然,下游并没有截留超级利润,这也只是一种猜测而已,最终还要看企业经营数据——虽然经营数据会比产品市场价格的波动滞后一些。我们只需要再耐心等上一段时间,看看几家头部组件企业半年报的主营业务利润率,环比一季度是增长了还是下降了。

赶碳号甚至希望上述的猜测是错的,同时希望,无论是海外的“洋和尚”,还是国内的“住持”,为全行业健康发展计,都能给光伏制造的企业们留下“有尊严”的利润。

光伏制造企业,多是民营企业,虽然最近也有不少央国企跃跃欲试,也准备下场“干力气活儿”了。期待下游电站们,也赶紧“卷”起来,是“卷”起袖子,甩开膀子加油干,而不是与“民”争利。电站建得越多越快,制造端的日子才会越好过。

02

跌跌不休,何时是尽头

6月29日、30日3.2GW光伏组件开标情况;来源智慧光伏

最是无情六月天。

6月份的最后两天,有超过3.2GW的光伏组件开标,分别是保碧新能源1.5GW、国电电力0.9GW和水发兴业0.8GW。每个项目,每个标段,都有二三十家企业激烈竞争。

从上图可以看出:

最低报价已经低于1.2元/W;

p型单面组件最低价均已低于1.3元/W,最高价均已低于1.45元/W,均价在1.3~1.33元/W之间。

p型双面组件,相对于单面组件,溢价0.02元/W;

n型双面组件,相对于p型,溢价0.07元/W。

p型182单面的组件,平均价格已经来到了1.3元/W。这可不是小厂的报价,而是头部一线企业的出厂均价,也是历史最低价。

更可怕的是,在水发兴业这个项目中,出现了光伏史上的最低价1.18元/W。赶碳号没有查询到究竟是哪家企业报出了这样一个跳楼血亏的价格,但相信在这个价格背后,一定有一个悲惨的故事。

只做组件会一直亏钱,但组件企业还没大面积破产,是因为一体化程度越来越高,大家现在赚的其实是硅片、电池片环节的钱,只不过把其它环节的利润,体现在组件上面集中兑现而已。

不过,在几个月前赶碳号就预测过,大家现在都做一体化,相当于又站在同一起跑线上血拼。一体化程度越高,这让组件反而有了更大的降价空间。这是因为,组件降的价,除了硅料成本以外,降的是包括自家硅片、电池片环节的合理利润,只不过体现在组件价格上面而已。

年初到一两个月前的央国企集采招标,通威、润阳、协鑫集成们频频低价中标,对比现在的价格,当时的中标价已经算很“美丽”了,赌的是未来交付时硅料价格的下跌。值得注意的是,这三家企业都有硅料业务,特别是通威、协鑫这样的老玩家,对于硅料的市场判断能够领先于市场。

那么,组件的价格,现在算是到底了吗?先不说装机需求,仅从供应链角度,还是要问硅料。

3 首页 下一页 上一页 尾页

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16