五部门关于开展2024年新能源汽车下乡活动的通知

分布式向中央集中式演进:盘点10家智驾芯片明星企业

来源:新能源汽车网

时间:2023-05-31 14:14:10

热度:

分布式向中央集中式演进:盘点10家智驾芯片明星企业本文来源:智车科技导读智能驾驶芯片是让车辆能够实现自动驾驶的计算单元,也是人工智能(AI)芯片的一部分,通过计算机视觉逐步演化出来

本文来源:智车科技

导读

智能驾驶芯片是让车辆能够实现自动驾驶的计算单元,也是人工智能(AI)芯片的一部分,通过计算机视觉逐步演化出来的针对驾驶场景的算法实现汽车智能。当前,智能驾驶芯片正迎来快速扩张阶段,据测算2021-2025的市场规模将从19亿美元增长到54亿美元,CAGR为30%。

在电动化、智能化发展趋势推动下,汽车架构正在从分布式向集中式演进,对中央计算芯片的需求不断提升,特别是决策层SoC。智车科技将在本文中盘点一下近年来智能驾驶芯片赛道一些知名企业的进展和商用情况。

从市场竞争看,智能驾驶芯片玩家主要有几类:特斯拉等主机厂自研玩家;从消费电子进入汽车行业的英伟达、高通、英特尔(Mobileye)等芯片巨头;地平线、黑芝麻智能等初创企业以及华为等本土芯片玩家;还有德州仪器(TI)、瑞萨等传统汽车芯片巨头。

01

特斯拉

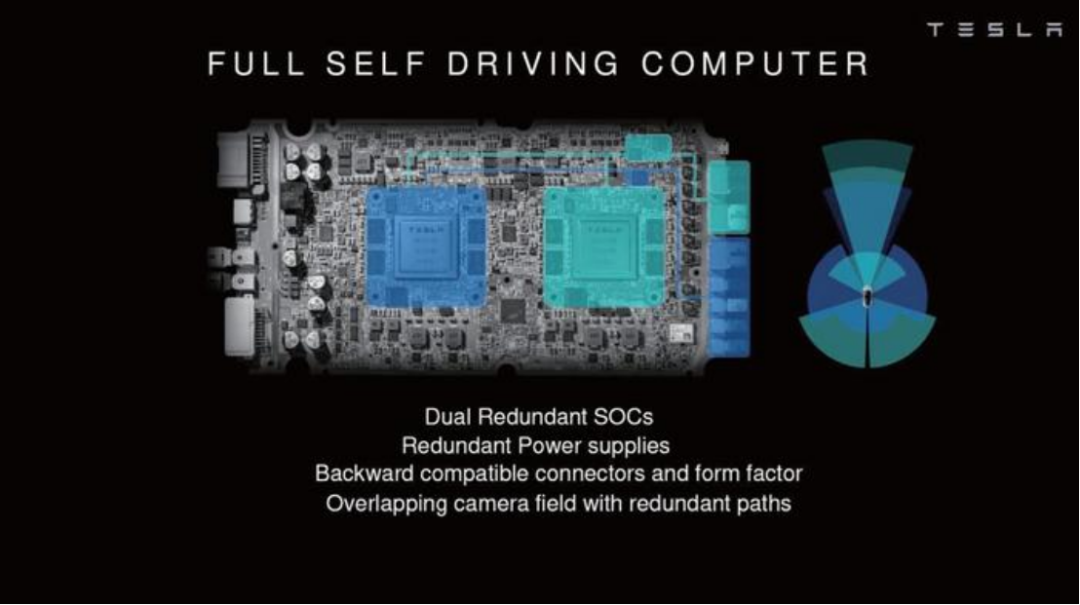

特斯拉是软硬件一体化的代表,经历了从外购到自研芯片的历程。之所以要软硬件融合,是为了在研发阶段更好地进行调整,充分发挥软、硬件潜力,同时对核心硬件有更强的掌控力,在硬件加速上形成差异,建立起自动驾驶技术的优势。此外,还可以拥有议价和成本控制能力,并提高灵活性。

FSD芯片从算法需求出发设计芯片架构,核心技术来源于由两颗NPU组成的NNA(Neural Network Accelerator,神经网络加速单元)系统。FSD芯片于2019年正式流片,代工厂为三星,采用14纳米工艺,整个芯片约有60亿颗晶体管,2颗芯片算力达到144TOPS。

每个FSD芯片内部有两个相同的NPU,具备强大运算能力,在物理上彼此相邻集成。在每个计算周期,NPU都会从内置的32MB SRAM中读取256字节的激活数据和另外128字节的权重数据组合在一起进入乘法累加(MAC),每个NPU都有一个96×96MAC阵列。在完成MAC乘法累加运算后,数据会被转移到激活(Activations)及池化(Pooling)部分,等待写入缓冲区汇总结果。

为了让数据尽可能地在片内周转,而不频繁地与内存或其他模块进行读写操作,特斯拉对NNA(神经网络加速单元)的功耗和成本优化也做了不少努力。在NNA的设计中利用软件侧重简化了硬件,以降低芯片成本。

特斯拉芯片覆盖从自动驾驶、智能座舱、域控架构、三电系统,甚至到车辆制造与装配环节。从自动驾驶角度看,特斯拉是目前唯一实现软硬件全栈自研的公司,走的是一条难以复制的技术路线。特斯拉的FSD芯片基本自用,不对外销售。

02

高通

高通是手机芯片巨头,在汽车领域的切入点是通信和座舱芯片,其820A、8155和8295占据中高端智能座舱市场主要份额。此前的Snapdragon Ride自动驾驶计算平台,包括5纳米骁龙8540、7纳米骁龙9000,单片算力达360TOPS,已陆续上车。

2023年初,高通推出支持中央计算架构的骁龙Ride Flex SoC,以单颗SoC同时支持数字座舱、ADAS和自动驾驶功能,提供超过700TOPS的算力。首款Ride Flex SoC现已出样,预计2024年量产。

目前,高通与长城、通用、宝马、大众等厂商在自动驾驶领域达成了合作,未来Snapdragon Ride平台将应用于上述车厂部分车型。

今年4月,高通还完成收购维宁尔,补齐了自动驾驶软件算法能力,应用方向包括雷达、感知系统、自动驾驶系统算法、功能安全/预期功能安全等。

03

英伟达

英伟达是大算力芯片的代表,伴随GPU架构的演进进军到智能汽车领域。英伟达NVIDIADrive系列中DRIVECX面向座舱,DRIVEPX面向自动驾驶;此后迭代推出了DRIVEPX、DRIVEPX2、DrivePXXavier、DRIVEPXPegasus、DRIVEAGX Orin自动驾驶平台。

DRIVE Orin是NVIDIA发布的系统级芯片,是智能车辆的中央计算机,可提供每秒254TOPS,符合ISO 26262 ASIL-D等安全标准。2022年3月,英伟达DRIVEAGX Orin平台开始量产销售。该平台由2颗Orin SoC和2颗Ampere架构GPU组成,最高算力达2000TOPS,功耗800W。

Orin SoC采用7纳米工艺,由Ampere架构的GPU,ARMHerculesCPU,第二代深度学习加速器DLA、第二代视觉加速器PVA、视频编解码器、宽动态范围的ISP组成,同时引入了车规级安全岛SafetyIsland设计。芯片硬件可连接14个摄像头、1个激光雷达、5个毫米波雷达和12个超声波雷达,传感器数据经Orin每秒254万亿次运算,以实现高级别自动驾驶功能。

英伟达汽车业务已形成包括Tier1、传感器、软件厂商的强大开放生态。目前30万以上高端乘用车市场英伟达已一家独大。未来6年,英伟达在手订单超110亿美元。据不完全统计,全球已有超过25家主机厂与英伟达达成Orin合作,包括蔚来、小鹏、理想、威马、上汽智己、R汽车、法拉第未来、Lucid Group、Human Horizons Vinfast、华人运通等造车新势力;以及比亚迪、奔驰、捷豹路虎、沃尔沃、现代、奥迪、路特斯等传统主机厂。另外,德赛西威、百度Apollo、通用Cruise、谷歌Waymo等也将基于Orin开发ADAS方案。

04

Mobileye

Mobileye是起步最早的自动驾驶霸主,“视觉算法+芯片”方案在L0-L2市场占据70%左右市场份额,2017年被英特尔收购。

EyeQ系列芯片是Mobileye的核心。EyeQ4实现量产3年后,Mobileye于2021年推出7纳米FinFET工艺EyeQ5。它包含多线程8核CPU和18核视觉处理器,算力提升至24TOPS,功耗仅为10W,可满足L4驾驶需求。

2022年,Mobileye布局高阶自动驾驶,连发三款芯片,包括面向L4级自动驾驶的芯片EyeQUltra,以及面向L2级自动驾驶的EyeQ6L和EyeQ6H。

与此前产品相比,三款芯片在控制能耗前提下大幅提升了性能,尤其是专为自动驾驶而生的EyeQUltra有64颗核处理器和12个RISC-VCPU,每个核24线程,能够实现高效率的精确计算,功耗不到100W。它无需将多个系统集成在一起的计算能力和成本,解决了行业面临的重大挑战。EyeQUltra预计在2025年全面投产。该款芯片对标英伟达的Xavier,但是其计算能力似乎略逊于英伟达。

早期主流主机厂纷纷选择EyeQ3及EyeQ4系列,使Mobileye成功占领了前装市场。不过,其黑盒模式已出现水土不服征兆,市场增速放缓。此前,Mobileye EyeQ6、EyeQ6L和EyeQ6H已与大众集团、福特汽车达成了深度合作,还与吉利达成了协议。EyeQUltra预计将在2023年提供样品,2024年量产上车。

首页 下一页 上一页 尾页

-

河北燃气汽车加气设施建设提速2023-11-30

-

我国发展天然气汽车的有利条件2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

核能汽车一辈子只充一次电现实吗2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30