垃圾满天飞的局面即将终结!光伏如何重新回到基本面?

来源:江南全站appapp最新版

时间:2024-11-14 11:01:39

热度:

2024年11月14日关于垃圾满天飞的局面即将终结!光伏如何重新回到基本面?的最新消息:大风起兮,垃圾也会漫天飞舞。这一轮牛市,对拥有一定投资经验的人来说,在初期反而不太友好。如果你无知者无畏,偏偏就能赚到钱;但是你如果是一位理中客,兼财务高手,一定要通读上市公司的财

大风起兮,垃圾也会漫天飞舞。这一轮牛市,对拥有一定投资经验的人来说,在初期反而不太友好。如果你无知者无畏,偏偏就能赚到钱;但是你如果是一位理中客,兼财务高手,一定要通读上市公司的财报以及海量的研报之后,才能做出投资决策,那么你反而很难说服自己,对那些知根知底的热门公司下注。所以,价投者们蹲守在绩优蓝筹里“躲牛市”,冒险家们炒北交、炒亏损破产重组,炒题材概念、炒各种小作文,直到炒无可炒。幸好,投资不只是投机,不能完全脱离基本面。事实上,任何一轮行情,都会从泥沙俱下演绎到泾渭分明。此时此刻,对于关注光伏、研究光伏的人们来说,已经到了回归到光伏的基本面的时间了。

光伏的基本面究竟是什么样子的?赶碳号希望通过各家企业的三季报,来洞察光伏行业的景气度、企业经营质量,给大家提供一些有价值的参考。

此次选择的标的是中证光伏产业指数覆盖的49家公司,包括主材、辅材、设备、逆变器、光伏电站等。该指数剔除了一些业绩差的、规模小、代表性不足、上市时间不长的公司,其中也有个别公司的光伏业务并不纯正。但是,从总体看,49家样本相对客观全面,基本能够代表整个光伏行业。

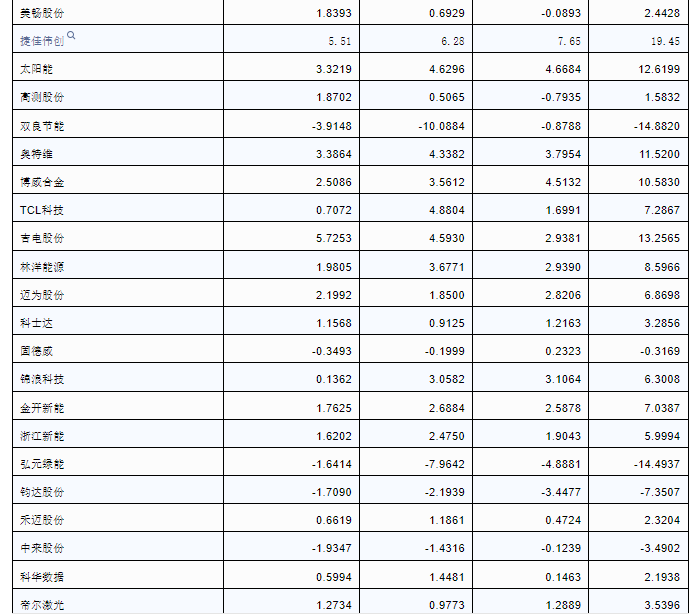

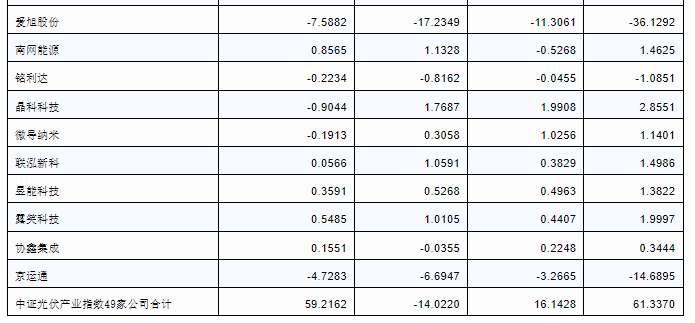

01 49家公司,前三季度扣非净利润仅61亿

单元亿元;来自wind

利润最说明企业业绩,也最容易修饰,因此需要辩证地看。

第一,从宏观上看,今年第三季度不少光伏企业实现了环比正增长,这给市场传递出行业仿佛已经触底反弹的信号。

今年第三季度,49家光伏企业中扣非净利润为正的企业有32家,而在第二季度有33家,第一季度有34家。从这个指标看,光伏企业的整体经营状况并没有好转。

值得关注的是,连续3个季度都能实现盈利的企业,业务集中在逆变器、设备以及辅材。这说明光伏主材虽然是市场强势的一方,但是相比这些细分领域而言,内卷更为严重,盈利能力严重不足。

组件是光伏产业链最终的产品出口,价值兑现的最后一环。如果光伏组件不赚钱,就难言光伏市场出现真正的反弹。

第二,非经营损益占比过高,真实的经营情况更为惨烈。

赶碳号做了一些有趣的统计。

(1)这49家公司在2022年的归母净利润总和为1244亿元,在2023年为1377亿元,而在2024年前三季度的归母净利润的总和只有121.76亿元。今年前三季度,全行业的利润只有2023年同期的十分之一。

今年的业绩究竟有多差,除了对比过去的高光时刻,还可以对比一些曾经的高光企业。

通威股份在2023年前三季度的归母净利润就已经高达163亿元了。

这就意味着,今年包括通威在内的49家企业在前三季度赚的钱,甚至远不及通威股份一家公司在2023年前三季度赚到的钱!

(2)分季度来看,今年前三个季度49家企业扣非净利润分别为59.21亿元、-14.02亿元、16.14亿元(第三季度确实是比第二季度强一些)。今年前三季度的扣非净利润总和,只有61.34亿元。

综合(1)(2)来看,今年光伏企业普遍不赚钱,所谓的净利润,竟然一半来自非经营性损益,而不是经营所得。

若光伏行业已经见底,那么反弹的高度会有多高呢?还能回到2022年、2023年的光景吗?或者,自此光伏行业就再也不是一个暴利的行业,而是至多长期维持在一个微利的状态。

一家光伏企业在投资者交流中表示,光伏产品的价格估计会维持在现金成本附近相当长一段时间。因为只要行业一开始赚钱,那么那些关停掉的落后产能,很可能又会马上开起来,从而重复性地造成供过于求的局面。

对此,光伏人和投资人准备好了吗?

02 26.53%的企业负债率触及红线

在市场环境较差的时候,企业的资产负债率就非常值得关注。

资产负债率又称举债经营比率,它是用以衡量企业利用债权人提供资金进行经营活动的能力,以及反映债权人发放贷款的安全程度的指标。

资产负债率过高,还债就会成为一个问题。若是出现债务违约,那麻烦就大了。

中证光伏产业指数中的49家公司,负债率全部低于100%。但是未覆盖的*ST中利、金刚光伏等公司,资产负债率均超过100%。

统计数据显示中证光伏产业指数中的49家公司,有4家公司资产负债率超过75%,有13家公司资产负债率超过70%,有25家公司资产负债率超过60%。

资产负债率70%,通常被视为一条红线。因此,可以说超过26.53%的企业,资产负债率超过了红线。

较去年年末,今年三季度末有29家公司资产负债率上升,有20家企业资产负债率降低。有的企业是通过财务调整、经营策略调整,有意识地降低了资产负债率,比如说晶科;也有的通过增发股份的形式降低了负债率,比如弘元绿能。

通过经营状况改善负债有点难,增发股份成为降低负债率的重要手段。

其中,协鑫集成的业绩虽然在今年前三季度一骑绝尘,但是资产负债率一直维持在87%的高位。好在11月5日,协鑫集成向特定对象发行股票申请获得证监会的同意注册批复,通过再融资的形式,负债率会降下来的。估计协鑫集成也是有这方面的预期,有业绩支持,才敢高负债运营。

此外,钧达股份拟在港股上市,晶科能源、阳光电池拟在欧洲市场发行股票,这些也将有助于企业降低负债率。

因此,那些没有能力、没有途径降低资产负债率,且资产负债率还在提升的企业,就特别值得关注。当然 ,在分析负债的时候也应当具体分析是属于长期债务还是短期债务,警惕流动性风险。

来自WIND

负债率过高,企业的偿债能力值得关注;或资产负债率过低,企业的资金运用效率也值得关注。

光伏企业也有几家企业的负债率极低。其原因大致有两大类

(1)上市时间不长或是IPO时超募太多,比如昱能科技、禾迈股份、石英股份等。其中,2022年昱能上市原计划拟募资5.56亿元,在东方证券的承销保荐下,实际募集资金总额为32.60亿元,募集资金净额为30.37亿元。昱能科技实际募资净额比原拟募资多24.81亿元。

(2)经营保守,比如大全能源。大全能源的资产负债率长期维持在10%左右,负债中还包括一些合同负债。

03警惕坏账引发连锁反应

经营性净现金流,是现金流量表中造假成本较高的一环。有时这也会成为衡量企业经营质量好坏的关键指标——企业做了多少生意(营业收入)有时并不重要,这些生意有多少钱进来才重要。

经营性净现金流为负,通常表明企业在运营过程中出现了资金短缺或资金链紧张的情况。现在光伏全产业链低于成本价,全面亏现金,企业经营性现金流表现得很差,这也实属正常。

今年前三季度的亏损王、亏损高达65亿元的隆基绿能,经营活动产生的现金流净额最差!其前三季度经营活动产生的现金流量净额为-83.67亿元,被其他几家头部企业甩在了身后。这一点值得80多万隆基绿能的投资者们警惕。

经营性现金流表现较好的企业,也各有各的特色,整体来看是由业务内容决定的。比如说,TCL科技光伏业务不纯正,特变电工除了硅料外,还有特高压、煤炭、电站等业务。

值得一提的是天合光能、TCL中环,在前三季度亏损的情况下,经营性现金流净额为正。

单元亿元;来自wind

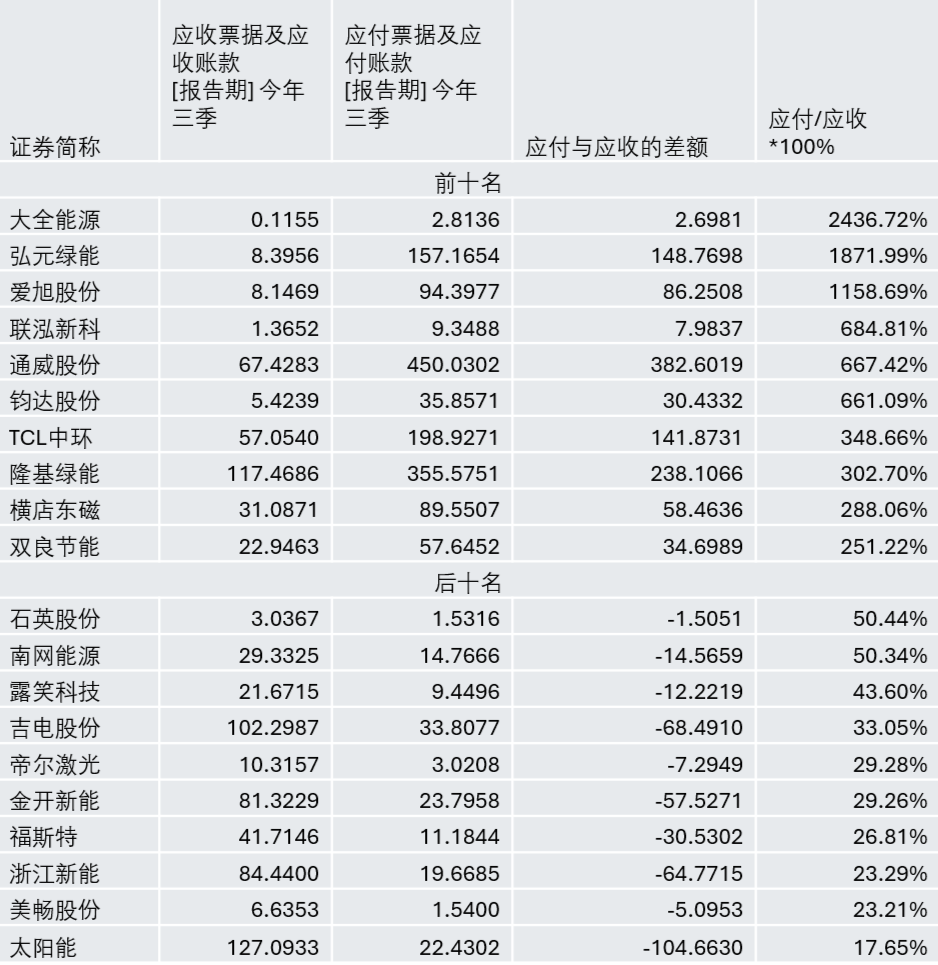

除了看经营性现金流本身以外,还要看经营性现金流是怎么实现的,还要看哪些企业靠着占款活着,靠供应商养活着,而不是依靠正儿八经的生意。

因此,赶碳号统计了应收票据及应收账款、应付票据及应付账款。49家企业中,有31家企业的应付票据及应付账款,大于应收票据及应收账款。

从应付与应收的差额(或差距)来看,应付大于应收的企业,基本上都是主材企业。占款较多的企业里面,硅料里面有大全、通威;硅片环节有弘元、隆基、中环、双良,电池环节有爱旭、钧达,组件环节有隆基、横店等。

应付与应收差额最大的两家企业是两家龙头企业——通威、隆基。他们两家企业规模大,自然差额的绝对值也大。这个指标,可能从占比上来衡量,可能更有意义。

应付票据及应付账款/应收票据及应收账款比例最大的3家企业,分别是大全能源、弘元绿能、爱旭股份。

其中,大全能源的三季度末资产负债率只有10.68%,且负债中包括部分合同负债;考虑到公司前三季度实现营业收入60.05亿元,因此1155万应收、2.81亿的应付在大全的总盘子中不值一提。

相反,弘元绿能前三季度营业收入为53.36亿元,应收票据及应收账款只有8.40亿元,但应付票据及应付账款却高达157亿元!这真的是一个要命的数字。

应收大于应付的企业,主要集中在辅材、电站环节。

以上充分说明光伏主材企业竭力压缩账期,占用上下游供应商的钱,至少也证明一点,即主材企业特别是组件企业仍然是光伏产业链条中相当强势的一方。

在这种情况下,若一家企业资金链断裂,极有可能出现连锁反应,导致行业连环暴雷。特别是在当前光伏企业普遍负债率偏高的情况下,一笔大额坏账,就有可能让他的供应商受到拖累,进而引发全行业的一场地震。

大量的应收应付,就好像全行业在一起走钢丝。有一个人掉下去,就可能拖累一群人掉下去。

正因如此,一些优秀的辅材企业时刻都会关注客户的经营状况,严格管理账期,同时通过金融手段加强应收账款及应收票据的管理。也因此,也有些辅材企业“不顾面子”,在讨账这件事情上“不含糊”。

回顾光伏短短20多年的历史,每一轮周期几乎都有一家头部企业垮掉,比如尚德、赛维、汉能。这一轮,会打破这样的魔咒吗?如果仍然有,会是谁呢?

尾 声

今年10月14日,光伏行业协会号召光伏同仁抑制内卷式恶性竞争,限产、限价。行业协会的一系列举措得到大多数企业的积极响应。虽如此,最近几天,又有大批项目招投标报价低于0.68元/W。如何才能落到实处,这考验全行业以及相关分管部门的智慧。

即使限产限价得到有效执行,短期内也无法改变光伏行业供需错配的基本事实。在一个供大于求的市场,企业很难实现较好盈利,限价,可以避免恶性竞争;限产——减少开工率则可以减少企业的亏损。部分光伏企业今年3季度业绩有所改善,实际上就是通过减少开工率实现的。

但是,限价和限价可以让企业少亏钱,但是并不能让企业获得理想甚至合理利润。

因此,一些光伏人认为,虽然三季报有零星公司出现业绩好转的迹象,但是从财务上看,2024年的第4季度恐怕才是全年中最差的——光伏将迎来真正的“至暗时刻”。因为在今年4季度结束时,市场环境大概率仍然没发生根本改变,而且不少企业还需要进一步做资产减值和存货减值。那么,明年一季度会好吗?二季度呢?

正如我们昨天在文章中谈到的,从北美到欧洲,海外光伏市场正出现一些不好的苗头。

越是在这种时候,除了光伏行业的自律以外,同时也需要行业主管部门、银行、下游电站客户等所有市场参与方,从内心深处真正地关心、帮助光伏行业健康、可持续发展

进一步加大电力市场化改革推进的力度与速度,加快新能源的消纳,给分布式企业们留一条活路,对低于行业指导价的投标者大胆说“不”……

编审及统稿侦碳

欢迎转评赞!转载请联系后台授权。

原文标题:垃圾满天飞的局面即将终结!光伏如何重新回到基本面?

-

震撼!全球单体最大采煤沉陷区光伏基地项目并网,中信博逐光蒙西创绿色奇迹!2024-11-14

-

总融资30亿!长源电力光伏项目定增落地2024-11-14

-

出售2家子公司!又一光伏企业大动作2024-11-14

-

突发!千亿光伏巨头收购案或生变2024-11-14

-

这家光伏企业将裁员17%,股价已下跌近50%!2024-11-14

-

危险!第三大市场计划再对中国光伏产品加税2024-11-14

-

中国能建投建、承建一批光伏项目并网2024-11-14

-

服务光伏发电产业,“中央气象台-广期所光伏气象指数”正式发布2024-11-14

-

我国一大型海上光伏电站并网发电2024-11-14

-

为优化资源配置 这家光伏企业无偿转让所持上市公司4.9%股权2024-11-14

-

印度:正在从光伏组件净进口国转变为净出口国2024-11-14

-

重返战场!老牌光伏工厂停产7年后恢复生产2024-11-14

-

光伏人速看!2024各地分布式光伏新风向2024-11-14

-

河北玉田:“光伏+电采暖”温暖冬日乡村2024-11-14

-

拟剥离光伏电池片业务 麦迪科技收上交所问询函2024-11-14