迈为股份营利双增背后:毛利率持续走低

来源:江南全站appapp最新版

时间:2024-11-11 15:01:51

热度:

2024年11月11日关于迈为股份营利双增背后:毛利率持续走低的最新消息:在光伏企业普遍利润下滑或陷入亏损的局面下,光伏设备厂商的业绩却相对亮眼。HJT整线设备龙头迈为股份(300751.SZ)今年前三季度营收净利双双实现增长,不过营收虽大增五成,但净利

在光伏企业普遍利润下滑或陷入亏损的局面下,光伏设备厂商的业绩却相对亮眼。HJT整线设备龙头迈为股份(300751.SZ)今年前三季度营收净利双双实现增长,不过营收虽大增五成,但净利润增速不足7%。

证券之星注意到,虽然在行业低谷期依然保持业绩增长,但迈为股份并非高枕无忧。其一,公司今年以来存货规模维持高位,且应收账款激增近七成,在行业普遍不景气的情况下,二者合计计提减值准备高达3.53亿元。其二,公司毛利率水平连续“退坡”也挤压了利润空间。后续,迈为股份如何破局将成为业绩增长的关键。

二级市场上,迈为股份当前股价较历史高点跌逾60%,公司在近期实施了新一轮回购。由于股价长期震荡下行,目前前一轮约1.63亿元回购已被套牢。

01.前三季度计提减值3.53亿

根据三季报,迈为股份前三季度实现营收77.67亿元,同比增长52.09%,收入的大幅增长主要是公司主营业务产品太阳能电池生产设备订单验收增加所致。在收入增长的带动下,迈为股份实现归母净利润7.59亿元,同比增长6.3%;扣非后净利润为6.87亿元,同比增长3.79%。

拆解单季度来看,迈为股份仅Q1的归母净利润实现了双位数增长。其Q2出现增收降利的情形,实现营收、归母净利润26.51亿元、2.01亿元,分别同比增长54.84%、-1.31%。Q3实现归母净利润2.97亿元,较去年同期的2.89亿元仅微增2.87%。

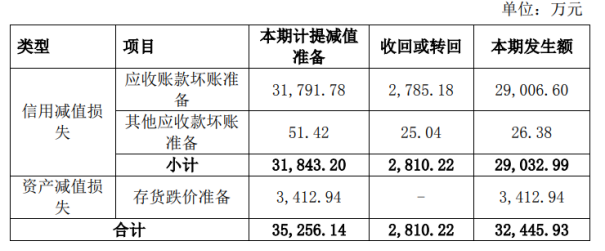

利润增长乏力背后,迈为股份大规模的存货及应收账款引发的减值成为“吃掉”利润的元凶。2022年,迈为股份的存货仅53.3亿元,但到2023年一度突破百亿。截至今年三季度末,迈为股份的存货为97.08亿元,同比下滑12.93%,但仍处在高位水平,约占总资产的41%。存货账面价值较高主要与迈为股份的产品验收周期相关,由于公司产品验收期相对较长,导致存货结构中发出商品期末数额较大。

应收账款方面,截至第三季度末,迈为股份应收账款为36.38亿元,同比增长69.18%,赶超收入增速,并占到了营收的近47%,显示出公司订单回款节奏的放缓。较高的应收账款不仅降低了资金使用效率,若客户出现回款不顺利或财务状况恶化的情况,也可能带来坏账风险。

证券之星注意到,大规模的存货与应收账款导致迈为股份计提了巨额资产减值。前三季度,迈为股份计提资产减值准备约3.53亿元,减少公司合并财务报表利润总额3.53亿元。其中,计提的应收账款坏账准备约达3.18亿元。

对比硅片、电池片和组件环节业绩承压的局面,光伏“卖铲人”普遍实现了盈利。晶盛机电(300316.SZ)实现归母净利润29.6亿元,同比下降15.76%;捷佳伟创(300724.SZ)归母净利润为20.23亿元,同比增长65.45%;奥特维(688516.SH)实现归母净利润11.66亿元,同比增长36.91%。

值得注意的是,上述设备龙头企业的存货、应收账款的状况同样不乐观。比如,捷佳伟创存货达180.8亿元,应收账款在36.57亿元。业内人士表示,生产设备的存货相对其他环节较高,主要由于这一环节的属性特征,确收节奏通常受到下游客户验收节奏的影响。随着光伏产业链亏损企业增加,光伏设备企业更容易遭遇收款难的问题。

此外,迈为股份前三季度的经营性现金流量净额同比下滑125.98%至-1.26亿元,主要是公司兑付的到期票据大幅增加所致,去年同期该指标为4.84亿元。

02.股价较历史高点回撤超六成

资料显示,迈为股份主营产品为太阳能电池生产设备,主要应用于光伏产业链的中游电池片生产环节。包括HJT太阳能电池PECVD真空镀膜设备、HJT太阳能电池PVD真空镀膜设备等生产线配套设备。在保持太阳能电池生产设备优势的基础上,公司相继研制显示面板核心设备、半导体封装核心设备。

除了计提巨额减值准备,毛利率下滑也是挤压迈为股份利润的因素之一。数据显示,近两年迈为股份的毛利率呈现走低的趋势。2023年前三季度,迈为股份整体毛利率为32.53%,同比下滑6.14个百分点,这与丝网印刷整线设备的毛利率下降不无关系。

今年前三季度,迈为股份毛利率较去年同期减少1.86个百分点至30.67%;净利率10.55%,同比减少2.54个百分点。主要是因为光伏行业产能阶段性高峰、市场竞争等问题加剧所致。

国金证券(600109.SH)研报分析指出,公司Q3毛利率为30.19%,同比-2.11pct,环比-0.78pct,我们推测主要是受公司产品结构中毛利率水平较低的丝网印刷业务确认规模较大的影响所致;Q3公司净利率为13.07%,同比+0.73pct,环比+5.52pct,盈利改善趋势明显,我们推测主要是由于公司HJT整线设备陆续进入批量验收阶段,盈利能力快速提升,费用前置的影响逐步减弱。

证券之星注意到,利润增长乏力加上股价年内起伏较大,迈为股份开始了新一轮回购。根据10月28日披露的回购报告书,迈为股份将以集中竞价交易方式进行回购,本次回购股份将在披露回购结果暨股份变动公告12个月后采用集中竞价交易方式出售。回购资金总额在5000万元(含)至1亿元(含),回购股份的价格不超过120元/股。按回购资金总额进行测算,预计回购股份在41.67万股-83.33万股,约占目前总股本的0.15%-0.3%。

公告显示,本次回购股份的资金来源为自有资金或回购专项贷款。迈为股份已与中信银行股份有限公司苏州分行签订《人民币股票回购专项贷款合同》,贷款金额不超过6000万元,将按照回购实施进度分批次提款,剩余资金将用自有资金补足。据了解,在中国人民银行创设股票回购增持专项再贷款工具之后,迈为股份是全国首批、江苏首单使用贷款资金回购股份的上市公司。

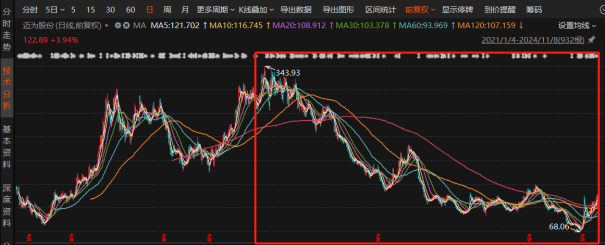

事实上,早在9月21日,迈为股份实控人之一、董事长周剑就已提议回购,彼时迈为股份的股价正处在下行通道。9月24日,迈为股份盘中触及68.06元/股(前复权),跌至2021年以来的阶段新低。截至11月8日收盘,报119.61元/股,较2022年8月343.93元/股(前复权)的历史高点跌去约65%。

值得一提的是,迈为股份最近一轮回购于去年3月实施结束,累计回购股份数量约50.33万股,回购最高成交价为345元/股,最低成交价为291.51元/股,支付总额约1.63亿元。但目前股价低于回购价,意味着上轮回购已经被深套。(本文首发证券之星,作者|陆雯燕)

- End -

原文标题:迈为股份营利双增背后毛利率持续走低

上一篇:又见光伏收购案!

-

又见光伏收购案!2024-11-11

-

湖南临湘市:光伏项目涉及到的茶园、果园、坑塘水面、水田租金为300元/亩/年2024-11-11

-

光伏产业供应链价格报告(2024.10.30~11.6)2024-11-11

-

重磅!700亿光伏巨头董事会换届!2024-11-11

-

冲刺纳斯达克上市!又一光伏企业赴美IPO2024-11-11

-

利润超123亿!这些光伏企业逆势“爆发”2024-11-11

-

光伏逆变器巨头宣布重组!2024-11-11

-

中国首个高风速海域海上光伏首批并网2024-11-11

-

涉及海润光伏内幕交易!“毛纺巨子”陆克平被判刑2024-11-11

-

150GW光伏逆变器定标!2024-11-11

-

这家跨界光伏企业董事、监事职务调整2024-11-11

-

协鑫、一道、东方日升等企业入围中国石油光伏组件供应商2024-11-11

-

中国首个高风速海域海上光伏项目首批发电单元并网2024-11-11

-

涉及海润光伏内幕交易!这家上市公司实控人被判刑2024-11-11

-

山东临沂市:力争5年内光伏产业产值突破千亿2024-11-11