阿特斯减少组件出货,是因今年产能仍在头部企业中“吊车尾”?

来源:江南全站appapp最新版

时间:2024-08-31 09:02:04

热度:

2024年08月31日关于阿特斯减少组件出货,是因今年产能仍在头部企业中“吊车尾”?的最新消息:PREFACE编者按2024年上半年,阿特斯阳光电力集团股份有限公司(以下简称“阿特斯”),总营收219.58亿元,归母净利润12.39亿。在光伏行业周期内

PREFACE

编者按

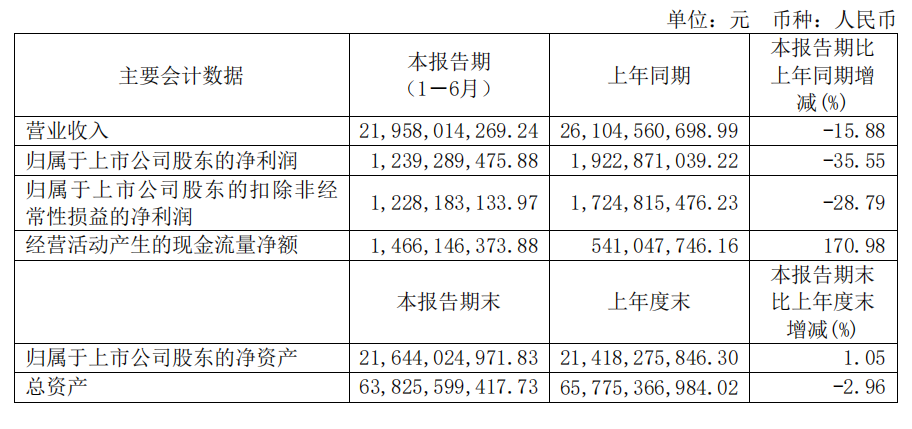

2024年上半年,阿特斯阳光电力集团股份有限公司(以下简称“阿特斯”),总营收219.58亿元,归母净利润12.39亿。

在光伏行业周期内,相比其他企业的接连亏损,阿特斯的这份“成绩单”,虽较往年有所下降,却还是盈利状态。

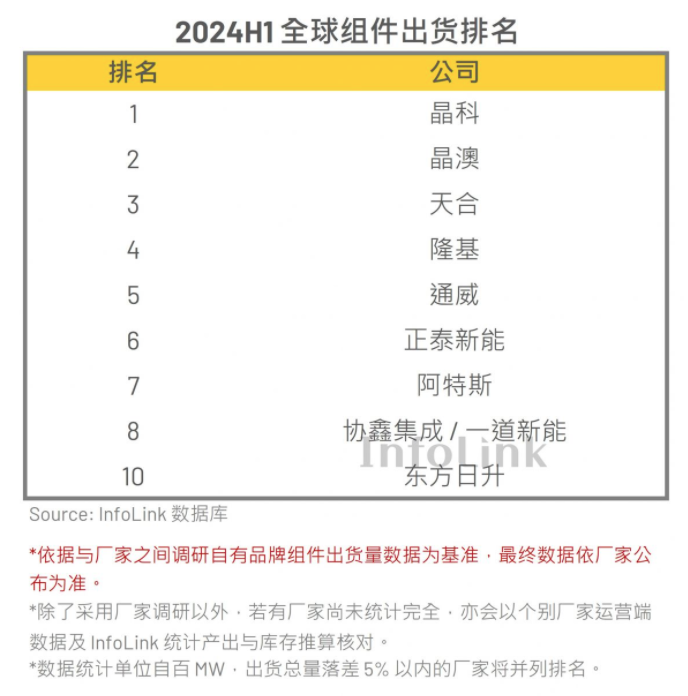

作为全球组件出货榜单上的TOP5,阿特斯多年来的组件出货量仅次于晶科能源、隆基绿能、天合光能和晶澳科技。而侦碳家发现,在今年8月InfoLink发布的2024上半年全球组件出货排名中,阿特斯名次下降至第7位,被通威和正泰新能赶超。

今年一季报时,阿特斯就表示“综合考虑市场价格水平和全年出货目标指引,公司在价和量之间做了平衡。”以利润优先,阿特斯选择设定价与量的“天平”,一季度组件出货6.3GW,上半年组件共计出货14.5GW。

据悉,阿特斯2023年度组件出货量实现了30.7GW,曾制定2024年全年组件出货规模达到42-47GW之间。如今,阿特斯将今年的组件出货计划调整至32-36GW,仅略高于去年的组件出货量。

放缓组件业务,拉高第二主业,阿特斯在经营策略上做出了重大调整。而在这个光伏周期内,阿特斯切换赛道,是否只是因为“以利润优先”呢?

Part One

早年“拔苗”储能

阿特斯成立于2009年,2023年6月登录上交所。自成立以来,阿特斯就是阿特斯集团(以下简称“CSIQ”)旗下布局光伏行业的重要子公司,阿特斯也一直以光伏组件的研发、生产和销售为核心业务。

而CSIQ成立于2001年,2006年在美国纳斯达克上市。到2018年,开始涉足大型储能系统业务。2020年时,CSIQ将大型储能系统业务资产置入阿特斯。由此,阿特斯业务结构开始变为“光+储”。

侦碳家统计了阿特斯切入储能业务后的业绩表现,第二年就实现了较大的突破。尤其在今年上半年,其储能业务销售2.6GWH,同比增长3309%。单是今年第一季度,阿特斯的大储产品交付量已基本与2023年全年持平。

2024年H1的营收是最直观的反映,阿特斯的储能确迎来了“爆发”。

但营收的“爆发”不是关键,关键是业务的稳定性。

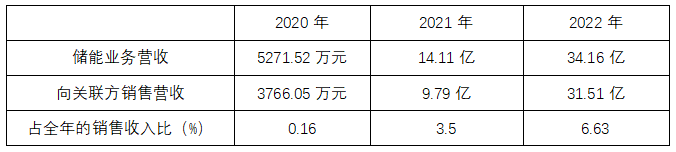

在阿特斯储能业务的成长期,2020年-2022年,其储能业务营收占总营收的比重不断上升,分别为0.23%、5.15%和7.32%。这其中,来自关联方收入的占比较大,并也随之提升,分别为71.44%、69.19%和92.26%。

基于CISQ从事光伏、储能电站开发,与阿特斯为上下游企业,发生关联交易在所难免。但阿特斯大储业务发展前期对关联交易依赖很大。在2020年阿特斯签订的在履行储能项目订单共计2单,其中1单客户为CSIQ对外销售的电站项目,合同金额约1.39亿美元,占比66.48%;2021年阿特斯新增的已确定具体条款的储能项目订单3单,均来自关联方客户。

在2020-2022三年,阿特斯的储能业务是由关联方“拔苗助长”起来。

众所周知,阿特斯的优势在海外市场,对于光储项目,阿特斯的组件和储能业务共用销售渠道,其全球组件销售团队同时也是储能的销售渠道。有了前期关联方帮忙,储能业务打开局面。到了2023年,阿特斯的储能业务已逐渐在海外扎根,客户开发也走出“关联圈”。

随着各项储能项目协议的落地,阿特斯储能业务开拓的重点也在提升美国、英国等成熟市场的同时,向日本、澳洲、南美等市场延伸。2023年末,阿特斯手中握有63GWh的储能系统订单储备。而大量的储能项目储备和已签署的储能合同订单,在今年开始大规模交付,于是造就了今年上半年储能业务爆发,抵消了部分光伏业务下滑的营收。在光伏行业出现大批亏损时,保持盈利。

阿特斯对于海外市场,确实有一定优势,设立的销售公司大约有20多家,海外的销售收入长期占比超过70%。

相比来看,国内第一梯队的其他光伏企业,优势更侧重于硅料、硅片、电池等主要环节的产品端,对于储能业务的布局,也是与储能公司开展合作。

据阿特斯披露,除设备交付外,海外大储项目同时涉及,项目承包、项目性能保证和可融资性要求、运行维护和补容、以及基于储能电量和辅助服务交易的资产优化所需的全套能力。基于长期的海外光伏项目开发和交付经验,阿特斯的储能销售和技术服务团队,储备了相关的国际化人才和经验。目前,阿特斯的海外储能业务的销售总部在加拿大,同时在苏州设有储能研发中心,在美国、加拿大、英国、巴西、澳大利亚、日本和印度等设有储能销售和售后机构。

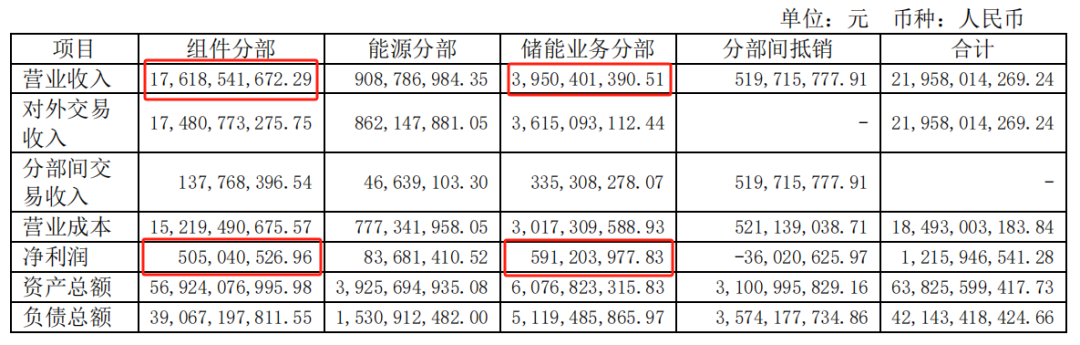

据2024年中报显示,阿特斯储能业务的净利润已超过组件业务。

截止2024年6月30日,阿特斯储能系统订单储备66GWh,已签署合同的总金额是26亿美元。在今年三季度,阿特斯储能业务交付量预计在1.4-1.7GWh。2024年全年,预计其大储产品的出货量(上调)达到6.5-7.0GWh。

就此来看,储能业务还将持续为阿特斯盈利。

这让侦碳家想到,丹比萨·莫约在《dead aid》一书的结尾,写下结束语“种一棵树最好的时间是十年前,其次是现在。”

上半年,阿特斯的储能成绩确实亮眼。但全行业各环节几乎都面临价格下行的挑战,作为头部组件商,减少出货也面临着流失市场的风险。

侦碳家认为,阿特斯的做法并不兼顾长期利益,因为多年来,在光伏巨头之中,阿特斯的光伏产能就一直处于较低水平。

Part Two

产能的劣势

第二主业崛起,让阿特斯在光伏严峻的形势下,得到一丝喘息。

但还是那句话,光伏行业的竞争,如逆水行舟,不进则退。

先说上半年阿特斯组件业务,最受到外界关注的一件事,就是与天合光能之间的TOPCon专利纠纷。

事发近两个月后,在7月下旬的2024光伏行业中期会上,阿特斯董秘许晓明公开表示“此前被海关扣留的组件货值仅300多万,两个星期前海关已经放行。”而天合光能方面则表示,在向海关主张权益之前,曾经向阿特斯商议过有偿授权事宜,但是阿特斯对此未予理睬。

两方纠纷已起,TOPCon专利硬碰硬,不会就此落幕。

阿特斯中报披露了该事件2024年5月31日,得知天合光能在上海洋山海关提出申请,声称其全资控股子公司常熟阿特斯部分产品涉嫌侵犯天合持有的某件专利的专利权;7月9日,阿特斯收到了海关的扣留决定书,并得知相关专利为天合从第三方处受让取得的、涉及光伏焊带的形状数量等参数的一件专利;后,阿特斯随即向海关提交了放行申请并说明了不侵权理由。7月12日,海关做出《解除扣留(封存)通知书》,对相关货物放行。

海关不会做出侵权行为的认定,有没有侵权该交由法院裁决。

对此,阿特斯也表示,目前,阿特斯尚未收到天合在法院就该专利提起诉讼的通知。阿特斯对相关专利做了研究分析,其认为不构成专利侵权。因此,若天合未能在合理期限内向法院起诉,或法院、国家知识产权局最终认定常熟阿特斯未侵权或该专利无效的,阿特斯将采取措施要求天合承担相关费用和损失。

如此看来,无论天合光能起诉与否,阿特斯对此都不会不了了之。

其实,这场“TOPCon专利风波”,天合与阿特斯争夺的重点在于海外市场。

公开资料显示,2023年度,天合光能光伏行业总营收实现1112.63亿,其中境外营收为468.02亿元,虽主要营收地区为国内,但在欧洲、美国、日本等国家和地区,同样具备优势;2023年度,阿特斯光伏行业总营收504.16亿,境外营收为352.68亿,上文提及,阿特斯基于海外成长的基础,长期以来的销售结构,海外市场占比较大。

两方均有美股上市的经历和背景,在海外市场都具备各自优势。但据侦碳家梳理,就2020至2023四年时间来看,双方在研发投入上,确实存在较大的差异。在光伏行业愈发激烈的竞争中,阿特斯的研发投入也并没有较大波动。

且在光伏头部企业梯队中,阿特斯的产能多年来都处于较低水平。

截至2023年末,晶科能源、晶澳科技、天合光能的组件产能已经分别达到110GW、95GW、95GW。而阿特斯2023年度,组件产量仅为31.6GW,出货30.7GW。

为了占据海外市场,保持竞争优势,各龙头企业仍在加速落地海外产能。就天合和阿特斯来看,天合光能已设立东南亚的硅片、电池、组件环节产能各6.5GW。也有意向和计划在美国(5GW组件,预计今年下半年投产)、印度尼西亚(布局1GW电池、组件,预计今年投产)、阿联酋(意向分三期建设5万吨硅料、30GW硅片以及5GW电池组件)等地规划建设新产能。阿特斯P型产能的历史包袱较轻,在泰国新建6.5GW组件,美国德克萨斯州的5GW组件工厂,已于今年一季度开始交付产品,美国印第安纳州5GW电池工厂预计2025年内投产。

结合目前“光伏出海”严峻的政策形势。阿特斯,海外产能布局的重点还是东南亚和北美。而天合光能除东南亚和美国之外,似乎更看重中东市场。侦碳家发现,虽然美国将“双方政策”再次发酵,但依旧有一二线光伏企业相继在东南亚地区落地小规模产能。由此可见,虽需承担双反关税,但按照美国光伏的供应缺口,短时间内依然无法放弃东南亚市场。

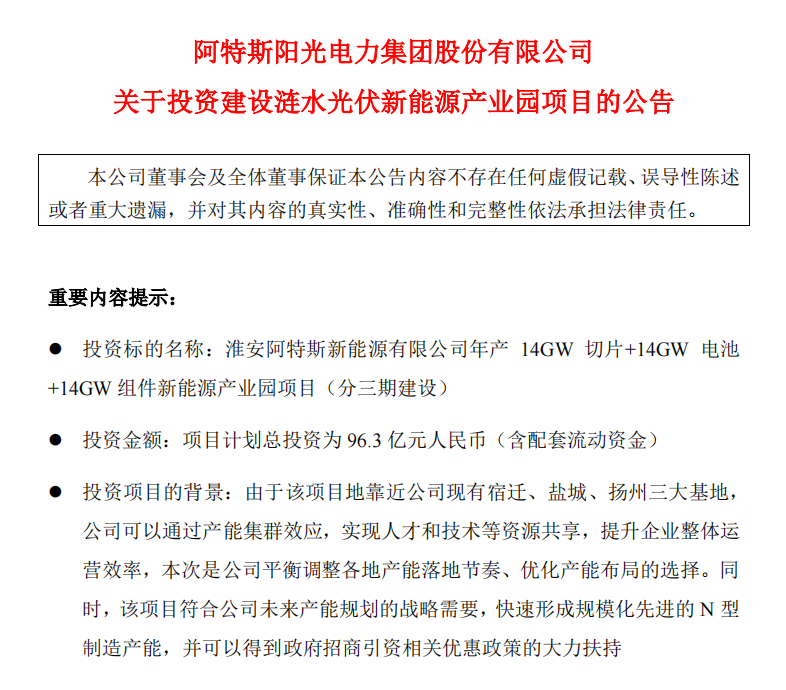

阿特斯由于产能布局势弱,其建设国内产能的步伐也在加紧。今年2月,阿特斯公告披露,计划投资96.3亿,建设TOPCon产能。该项目分三期建设,为年产14GW切片+14GW电池+14GW组件的新能源产业园项目。

据阿特斯2023年年报中披露的计划,其预计2024年末,在拉棒、硅片、电池片和组件各环节的产能,将分别达到50.4GW、50GW、55.7GW和61GW。

今年底预计完成61GW的组件产能,这较其他头部企业来说,远不可比。况且,时移世易,阿特斯在今年的经营中已经调整了组件出货计划,不知在其储能业务持续走高之下,是否还会继续执行光伏产能计划?

结语

阿特斯上半年将重点放在了第二业务,在业绩上看,储能也没有让人失望。

但阿特斯将今年组件的出货计划调整的与去年相差无几,这让侦碳家觉得,阿特斯的产能布局依旧没有加强,这一短板将无法确保其在后续抢占市场的竞争中保持稳定。

毕竟,行业的周期只是暂时的。

当产能出清,落后淘汰,“得市场者,得天下”。

THE END

侦碳家原创内容转载请联系授权

原文标题:阿特斯减少组件出货,是因今年产能仍在头部企业中“吊车尾”?

-

总产能5GW!创维集团光伏项目奠基2024-08-31

-

一举折双桂!能环宝喜获第十届维科杯太阳能光伏行业年度评选双奖2024-08-31

-

汕头+1!广东25个县域试点“光伏+建筑”2024-08-30

-

光伏设备龙头管理层变动!2024-08-30

-

内蒙古化德县防沙治沙和风电光伏一体化项目推进情况2024-08-30

-

“光伏行业产品碳足迹基础数据库及核算平台”正式发布2024-08-30

-

巨亏11亿!又一光伏龙头业绩暴降2054%2024-08-30

-

多股大涨,光伏板块,反扑了!2024-08-30

-

钧达股份:光伏行业去产能周期已到后期 产业链各环节价格逐步企稳2024-08-30

-

浙江舟山:到2027年配电网接纳分布式光伏、储能等多元化负荷能力大幅增强2024-08-30

-

山西电网光伏出力突破2000万千瓦创新高 创历史新高2024-08-30

-

提前6年实现 我国风电光伏装机合计达12.06亿千瓦2024-08-29

-

实现建筑光伏“宜建则建”,国家发改委推进中新天津生态城建设2024-08-29

-

17GW!中国能建2024年度光伏组件集采订单发布2024-08-29

-

擅自增加光伏备案条件 官方回应!2024-08-29