盐湖提锂两重性,不同站位的认知差

来源:江南全站appapp最新版

时间:2021-12-08 20:00:08

热度:

盐湖提锂两重性,不同站位的认知差锂不得不提,但“石中榨油,沙里淘金”的生意,是否可持续,关键在于经济指标能否逐渐改善。2021年即将收官,对于A股投资者而言,在这一年内见证了新能源

锂不得不提,但“石中榨油,沙里淘金”的生意,是否可持续,关键在于经济指标能否逐渐改善。

2021年即将收官,对于A股投资者而言,在这一年内见证了新能源行业“风光联动”、“拥硅为王”、“白色石油”等现象级投资主线。

新能源行业在A股市场高歌猛进,在场外市场,资本对新能源资源的争夺更为精彩。

近日,两大巨头宁德时代(300750.SZ)、赣锋锂业(002460.SZ)对千禧锂业的争夺终于尘埃落定。历经四个月后,最后时刻,美洲锂业斜刺里杀出,在付出了高达4亿美金的代价后,成功拿下这一标的。

折戟沉沙铁未销,宁德时代马不停蹄,转战“锂三角”之一的阿根廷富锂盐滩。据悉,宁德时代对此勘探布局已久。现实中商战争夺之激烈程度,并不亚于影视小说。

各路资本对锂资源的狂热追逐,其根本原因还是在于锂的紧缺。面对日益增长的需求,锂资源在未来存在着明显缺口,尤其是影响着新能源汽车这个大体量制造业的发展。

更为关键的是中国的锂资源并不丰厚,高品位的锂矿石十分缺乏。相较而言,中国盐湖资源更为充沛。

但中国的盐湖锂也有一个显著缺点——禀赋较差,镁元素过高。使得工业上需要通过繁杂技术,耗时耗力生产出成品。

故此,盐湖提锂方案一直被认为不经济、不科学、缺乏落地。

那么,锂资源如何纾困,便成为了中国新能源车产业发展最大的阻碍。是否存在着替代方案?是否存在着解决提锂问题的技术?

这是本篇报告试图解释的问题。

01 关键指标镁锂比

锂属于有色金属资源,而有色的研究,始终绕不开两个字供需。

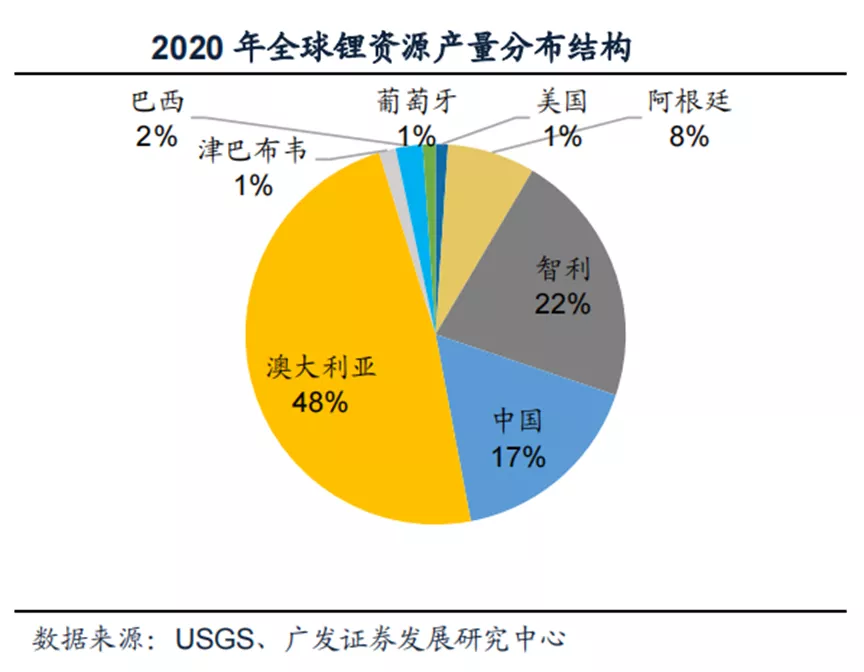

从供给来看,据USGS口径统计,截止2020年全球锂资源的探明矿产储量 2106万吨金属量、折合碳酸锂当量1.12亿吨。

资源分布上来看,南美锂三角区域(玻利维亚、智利、阿根廷)合计占比约58%,美国、澳洲分别占比9%和7%,中国锂资源总量全球第六,占比约6%。显而易见,中国的锂资源储量上并不占据优势。

那么,排名靠前的南美锂三角,凭借储量优势成为产量最大国,便是顺利成章之事?

实际情况并非如此,2020年,实际产量最大的国家是澳大利亚,占比达到48%。可是,观其储量与中国不相上下,远逊于南美锂三角区域。

这意味着,决定锂产量的不仅仅是储量。

通过进一步地分析,发现造成这种背离的原因主要有两个。

其一,是品位(氧化锂的含量)。澳洲矿石的品位普遍在1.4%左右,高于其它地区的矿石品位,Greenbushes的品位甚至可以达到2.10%。因此,澳大利亚锂矿石资源优异,锂产量更高。

其二,矿石提锂工艺较为成熟,易于开发,因此资源利用程度较高。与此相对应的是便是盐湖提离提锂流程和工艺更为复杂,因此锂资源利用程度远低于澳大利亚。显而易见,锂资源的种类决定了产量。

为方便理解,我们大体可以把全球锂资源分为两类,一类是盐湖卤水,一类是锂矿石,前者占据了大概60%的份额。

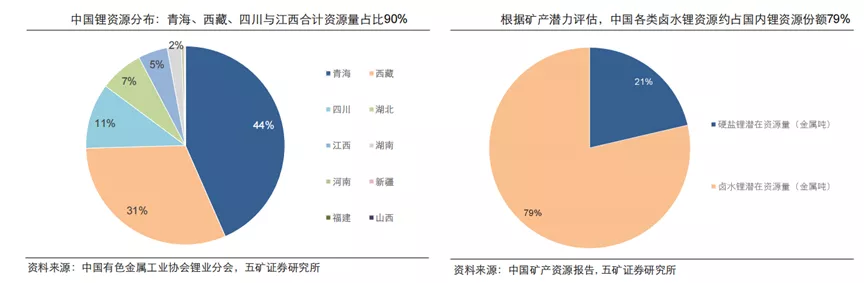

中国锂资源中盐湖卤水占据的比例更高,接近79%的份额。从地域上来看,青海和西藏占据了大部分的资源。

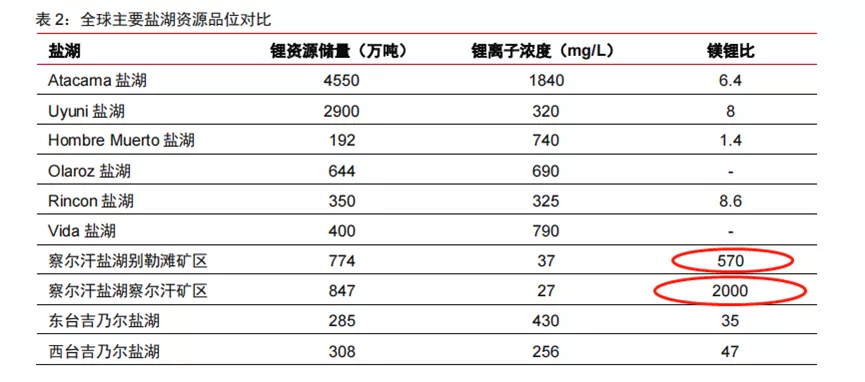

中国的盐湖相对于南美“锂三角”的盐湖资源禀赋更差。从全球盐湖提锂的产业发展来看,最成熟的地区为南美的智利和阿根廷,主要的资源地如 Atacama 盐湖、Hombre Muerto 盐湖等,代表性企业有智利矿业化工(SQM)、美国雅保公司(ALB)等。

中国储量最大的察尔汗盐湖镁锂比远远高于南美盐湖,锂离子含量明显低于南美盐湖。

要知道,镁锂比是决定锂资源优劣最核心的指标,而高镁锂比盐湖提锂,是盐湖资源利用的世界性难题。这使得中国盐湖在采用南美成熟的盐田浓缩沉淀法提锂时,分离难度大,锂损失率高,开发成本高。

因此,一直以来,业界对盐湖提锂的态度往往是否定超过肯定,质疑声不绝于耳,有关盐湖提锂到底值不值得开采的争论一直萦绕耳畔。

首页 下一页 上一页 尾页