2021年中国石油化工行业竞争格局及市场份额

来源:江南全站appapp最新版

时间:2021-05-21 12:00:42

热度:

2021年中国石油化工行业竞争格局及市场份额2020年,石化行业经济运行受到了新冠肺炎疫情的影响,国家提出了“以国内大循环为主体,国内国际相互促进的双循环”经济发展的新格局。石油化

2020年,石化行业经济运行受到了新冠肺炎疫情的影响,国家提出了“以国内大循环为主体,国内国际相互促进的双循环”经济发展的新格局。石油化工产业营业收入、利润总额、进出口总额三组数据同时大幅下降,在石化行业历史上是没有过的。

石油化工产业主要上市公司目前我国石油化工产业上市公司较多,主要有中国石化(600028)、中国石油(601857)、荣盛石化(002493)、万华化学(600309)、中化国际(6000500)、恒逸石化(000703)等。

本文核心数据石油化工、市场份额、头部企业营收、行业集中度

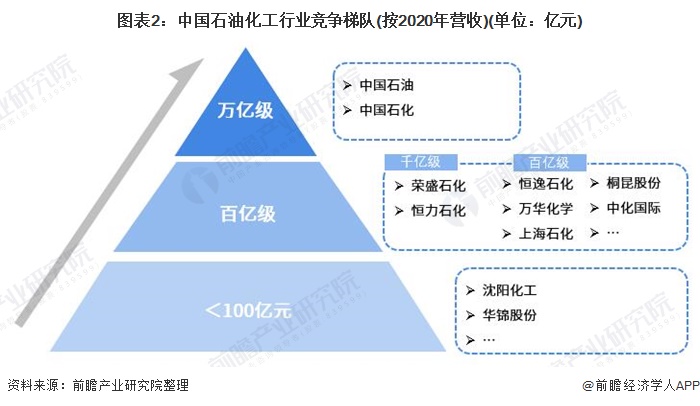

1、中国石化行业竞争梯队

石化行业是我国的支柱产业,包括石油石化和化工两个大部分。石油化工行业依据企业的主营业务收入划分,可分为3个竞争梯队。

其中,营业收入大于10000亿元的企业有中国石油化工集团有限公司、中国石油天然气集团有限公司;

营业收入在10000-100亿元之间的企业有荣盛石化、恒力石化、浙江恒逸、万华化学、上海石化、中化国际等;

其余企业的营业收入在100亿元以下。

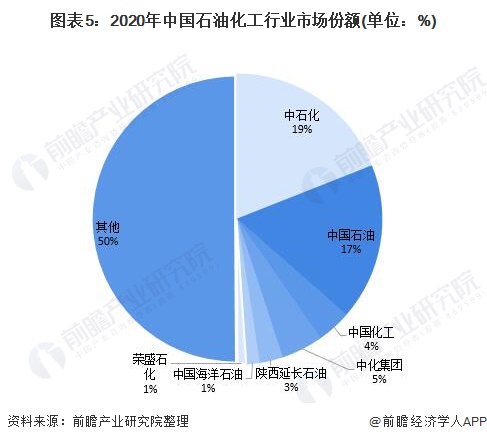

2、中国石化行业市场份额

目前,中国石油化工行业两大龙头企业分别是中国石油、中国石化。按主营业务营收金额来看,2020年,中国石油化工集团以2万1千多亿元的营业收入位列第一,中国石油的市场份额占全行业的比重高达19.01%,中国石油天然气集团排在第二位,营业没有超过两万亿元大关,以1万9千亿元占局中国石化的市场份额的17.45%。

加上中国海洋石油总公司、中国中化集团有限公司、中国化工集团公司、陕西延长石油(集团)有限公司及荣盛石化五家特大型企业,销售收入总额约占全行业的50%。

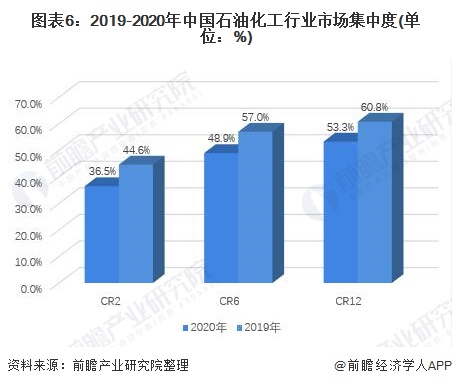

3、中国石化行业市场集中度

总体来看,我国石油化工行业的市场集中度较低,我国石油化工产业市场集中度仍然较低。按企业营业收入划分,2020年石油化工产业CR2、CR6、CR12 分别为36.5%、48.9%和53.3%。2020年集中度较上年下降的原因是主要是由于中国石油与中国石化两家巨型公司2020年营业收入大幅减少所导致。

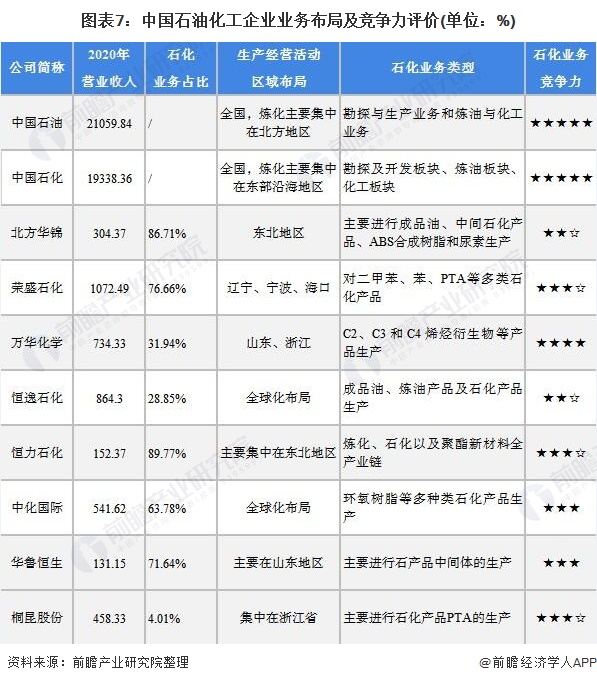

4、中国石化行业企业布局及竞争力评价

石油化工行业的上市公司中,中国石化、中国石油的石油化工业务类型布局最广,囊括石油开采、炼化、石化产品生产的产业链上中下游各个领域。

从企业核电业务的竞争力来看,中国石化、中国石油的竞争力排名较强;其次是万华化学、恒力石化等炼化一体化或生产高附加值石化产品的企业。

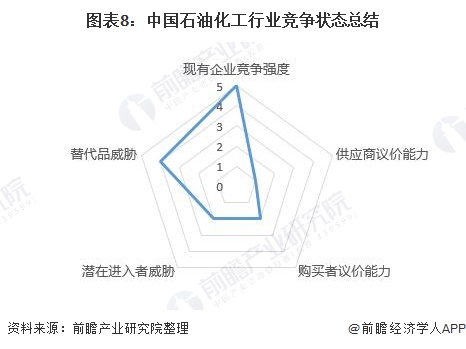

5、中国石化行业竞争状态总结

从五力竞争模型角度分析,石化产业上游为石油天然气开采,中国的石油体制基本上处于高度垄断状态,国家出于对能源开发的保护,基本上将国内所有的石油、天然气开采和炼制能力都纳入到中石油、中石化两大集团旗下。中下游行业现有竞争者竞争较为激烈、行业潜在进入者威胁较小,行业替代品威胁大、供应商议价能力强,购买者议价能力一般。

更多数据来源请参考前瞻产业研究院《中国石油化工产业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

来源前瞻产业研究院