全球与中国锂电池负极材料行业市场现状及发展前景分析

全球与中国锂电池负极材料行业市场现状及发展前景分析行业主要上市公司:璞泰来(603659)、杉杉股份(600884)、中科电气(300035)、翔丰华(300890)、国民技术(3

行业主要上市公司:璞泰来(603659)、杉杉股份(600884)、中科电气(300035)、翔丰华(300890)、国民技术(300077)、山河智能(002097)、百川股份(002455)

本文核心数据:锂电池负极材料需求、锂电池负极材料细分产品份额、锂电池负极材料市场规模

中国与全球对比分析

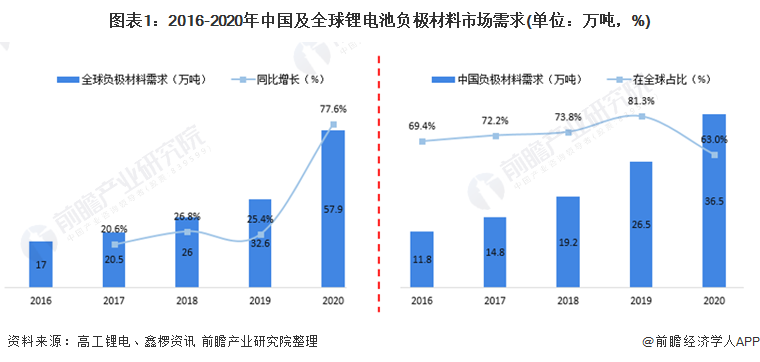

1、锂电池负极材料需求对比:中国需求占比超6成

根据高工锂电、鑫椤资讯的数据,2016-2020年,全球锂电池负极材料市场需求稳步增长,五年间增长了240.6%。2020年,全球锂电池负极材料需求达57.9万吨,同比增长77.6%。

从中国的锂电池负极材料需求来看,2016-2020年,中国锂电池负极材料市场需求占比始终维持在60%以上,2020年,中国锂电池极材料市场需求为36.5万吨,在全球占比达63%。

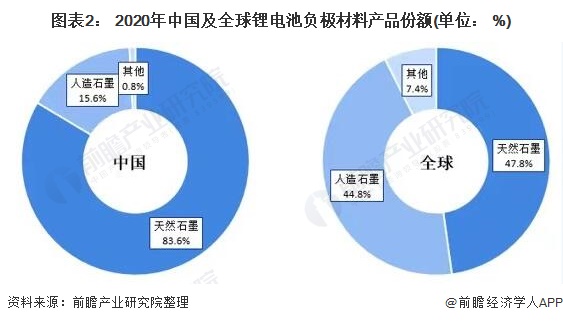

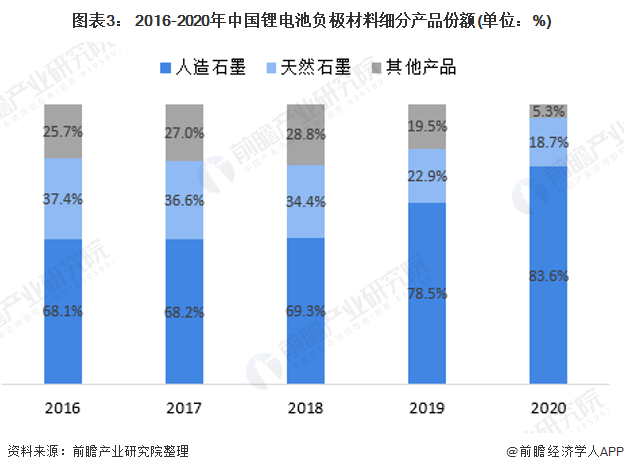

2、锂电池负极材料细分产品对比:中国的负极材料更为先进

锂电池负极材料主要分为天然石墨和人造石墨,2000年起,随着手机和笔记本电脑的普及,天然石墨负极逐渐开始被大规模使用。在进入智能化时代之后,天然石墨的高膨胀、较差的倍率性能、较短的循环寿命等缺点使其不适用于智能手机、电动汽车等高端应用场景,人造石墨开始被研发应用。

在全球的锂电池负极材料细分产品结构中,天然石墨仍占据主导地位,2020年,天然石墨需求占比达到了47.8%,人造石墨为44.8%;然而,早在2016年,中国的人造石墨就开始被大规模应用,市场占比超过了天然石墨,2020年人造石墨占比达到了77.7%。

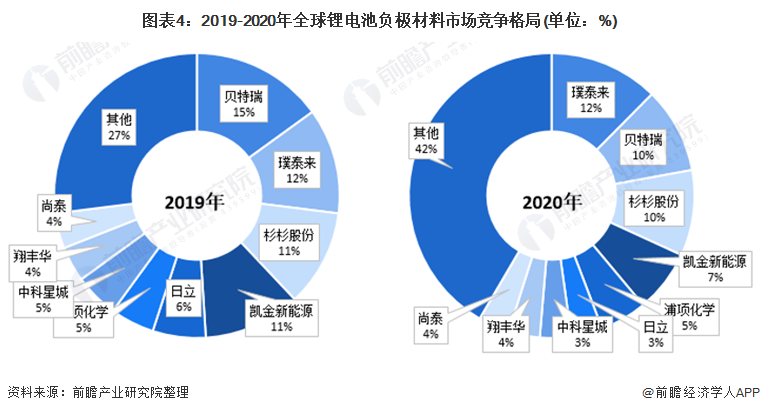

3、锂电池负极材料企业对比:中国占据TOP9企业的7席

从企业竞争格局来看,2019-2020年,在全球锂电池负极材料市场TOP9企业中,中国占据了7席,其余两席分别是韩国的浦项化学和日本的日立化成,此外,头部的企业均是中国企业。2020年,全球锂电池负极材料排名前三的企业分别是璞泰来、贝特瑞和杉杉股份。

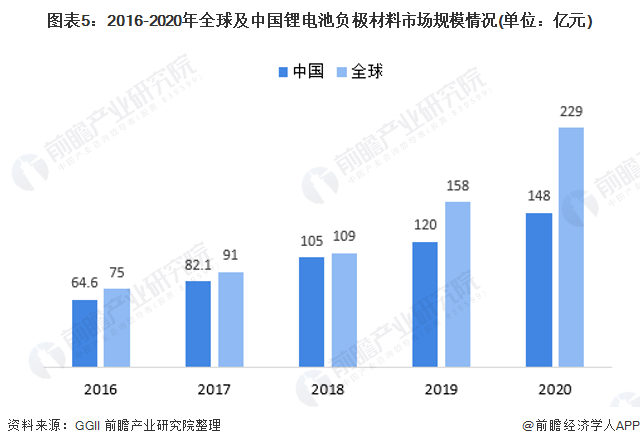

4、锂电池负极材料市场规模对比:中国及全球市场规模均稳步增长

从锂电池负极材料的市场规模来看,随着锂电池负极材料下游的3C电子、储能和5G领域的快速发展,锂电池负极材料行业市场增长较快。在全球范围内,锂电池负极材料的市场规模从2016年的75亿元增长到了2020年的229亿元,年复合增速CAGR达25%;在中国,锂电池负极材料的市场规模从2016年的65亿元增长到了2020年的148亿元,年复合增速CAGR达17.9%

中国锂电池负极材料行业前景

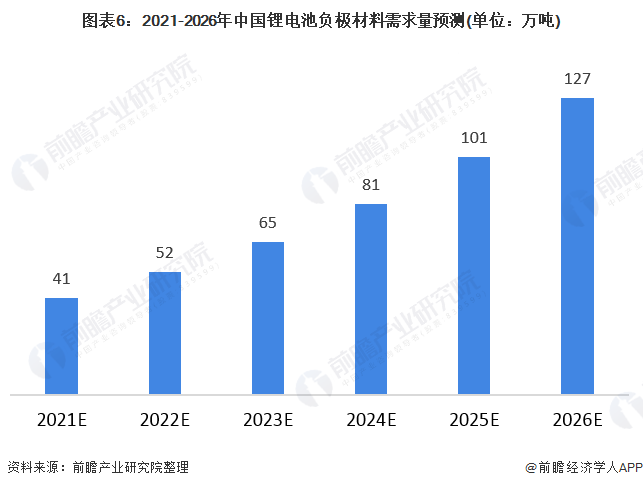

1、市场规模将保持较快增长

锂电池负极材料应用前景广阔,未来主要发展驱动主要来自动力电池以及储能电池。在动力电池市场,随着国家新能源汽车政策规划出台,行业新能源汽车对负极材料的需求将出现爆发式增长;在储能市场,在国家政策的推动下,众多的储能项目进入正式实施阶段,储能产业步入由示范向商业化转变的过渡期。

综合锂电池负极材料未来在动力电池、消费电池、储能电池三个方面应用情况,前瞻初步预测到2026年,锂电池负极材料需求量将到达127万吨,年均复合增长率为25%。

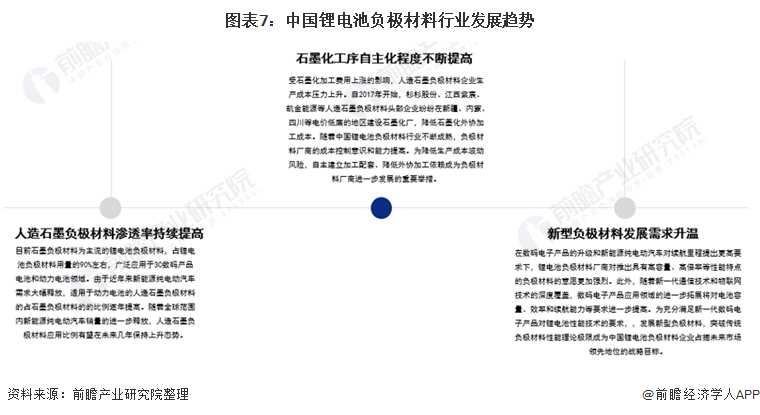

2、人造石墨渗透率提升、石墨化工序自主化程度提高、新型负极材料需求升温

在趋势上,随着新能源纯电动汽车需求的大幅释放,适用于动力电池的人造石墨负极材料的占石墨负极材料的的比例逐年提髙,人造石墨负极材料应用比例有望在未来几年保持上升态势。

此外,受石墨化加工费用上涨的影响,人造石墨负极材料企业生产成本压力上升。人造石墨负极材料领域内具备一定资金实力的企业逐步自建石墨化产能,降低对石墨化外协加工的依赖。随着中国锂电池负极材料行业不断成熟,自主建立加工配套、降低外协加工依赖成为负极材料厂商进一步发展的重要举措。

与此同时,随着数码电子产品的升级和新能源纯电动汽车对续航里程提岀更髙要求提高,发展新型负极材料,突破传统负极材料性能理论极限成为中国锂电池负极材料企业占据未来市场领先地位的战略目标。此外,随着新一代通信技术和物联网技术的深度覆盖,数码电子产品的功能和应用领域将进一步拓展,对电池容量、效率和续航能力等方面的要求进一步提高,锂电池负极材料厂商开发新型负极材料的进程加快。

以上数据参考前瞻产业研究院《中国锂电池负极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

上一篇:锂离子电池常见的负极材料有哪些?

-

浦项化学VS杉杉股份,中韩锂电池负极材料龙头企业对比2021-08-25

-

中国锂电池出口加速!上半年出口额大幅增长超八成2021-08-20

-

2021年全球锂电池行业专利申请情况、专利竞争、专利价值等2021-08-19

-

韩国浦项化学VS中国璞泰来,中韩锂电池负极材料龙头企业对比,谁更强?2021-08-16

-

中国锂电池行业龙头企业分析之国轩高科2021-08-15

-

中国锂电池市场竞争格局与市场集中度分析2021-08-15

-

钛酸锂电池负极材料有哪些优点和缺点?2021-08-10

-

浦项化学VS贝特瑞,中韩锂电池负极材料龙头企业对比2021-08-10

-

干货!锂电池负极材料龙头杉杉股份优势逐渐显现2021-08-09

-

重磅!中国锂电池负极材料行业政策深度解读2021-08-05

-

广东羚光:转型锂电池负极材料,能否后来居上?2021-08-04

-

2021年中国锂电池负极材料行业龙头企业分析——璞泰来2021-07-26

-

中国锂电池负极材料市场份额与市场集中度分析2021-07-21

-

锂电池负极材料有哪些?2021-07-20

-

锂电池负极材料行业龙头企业:贝特瑞加速布局负极材料产能2021-07-19