巨大成本压力背后,车企应该建设公共充电桩吗?

巨大成本压力背后,车企应该建设公共充电桩吗?从左至右:特斯拉超级充电站、小鹏超级充电站、蔚来换电站中国有多少充电运营商?“大型运营商十几家,中型运营商大概上千家。”这是《电动汽车观

从左至右:特斯拉超级充电站、小鹏超级充电站、蔚来换电站

中国有多少充电运营商?

“大型运营商十几家,中型运营商大概上千家。”这是《电动汽车观察家》从中国电动汽车充电基础设施促进联盟处得到的回答。

而且,一个公共充电站最低投资大约100万元,一般投资回报期大约3-5年。有的利用率低,投资回收遥遥无期。

即使这样,以造车为业的主机厂也在以各种各样的形式加入到“造桩”大军中来,尤其是资金本就捉襟见肘的新势力企业,在充电桩建设领域投下“重注”。

他们为什么掺和这个不赚钱的生意?现状如何?

1

参与建桩的车企不少

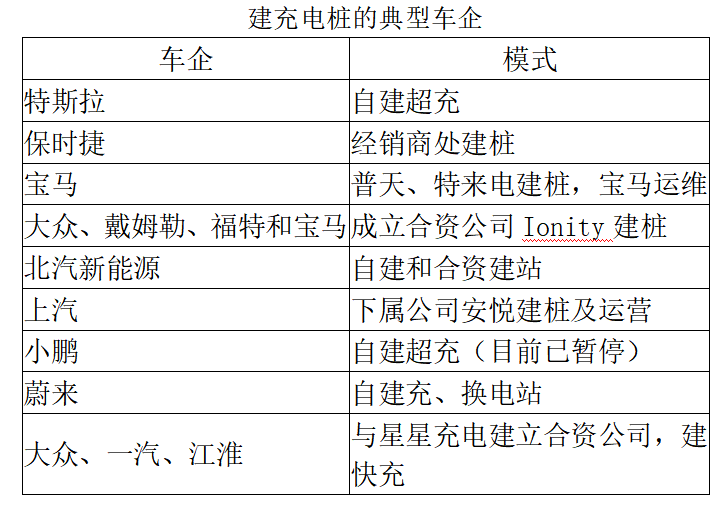

车企参与建桩的风潮起于海外。

最典型的企业是特斯拉,它在全世界已经拥有14000 余个超级充电桩,约1400个超级充电站。目前特斯拉在中国境内建设目的地充电桩约2000个、超级充电桩超过1500个。

特斯拉超级充电站

另一家安装充电桩的典型企业是保时捷。保时捷与宝马、西门子合作开发极速充电技术。2018年,保时捷曾宣布要自建数百个超级充电站,其中光在美国和加拿大就有500个充电站。不过,保时捷已经放弃自建充电网络,改为在经销商处安装充电桩。

除了以企业一己之力建桩,欧洲车企还以联盟合资的方式建造公共充电桩。

例如,大众、戴姆勒、福特和宝马联手创建了Ionity,目前正在欧洲各地建造充电站。预计到2020年中期,它将在欧洲拥有400座快速充电站,或者说在欧洲大陆的高速公路上每120公里就能看到一座。

资料来源:电动汽车观察家整理

中国与国外车企建桩模式上多有相似,有单独建桩,例如上汽安悦是上汽集团下属从事新能源汽车配套充电设施投资、建设、运营。至2020年,上汽安悦计划在全国范围内建设5万个公共充电桩。

小鹏汽车是国内第一家建设超级充电桩的造车新势力。按照小鹏汽车原来的规划,到今年年底大概会完成200个超充站,三年目标是1000个超充站,每个超充站有7-8个桩。不过,据了解,目前小鹏因为资金问题,已经停止建桩。

小鹏超级充电站

蔚来推出了比较多样的电池能量补充方式,快充、换电和移动加电组合。在蔚来的规划中,2020年之前要在全国至少建设1100座换电站。此外,北汽新能源、比亚迪也曾建设充公共电桩。

蔚来汽车建设的换电站

车企联盟方面,近期一汽、江淮、大众和星星充电也设立合资公司开迈斯新能源,打算建设快充网络。开迈斯规划布局的快速充电网络,最高输出功率达360千瓦,最快可实现充电15分钟,车辆续航达到400公里。

2

建桩收益好吗?

最起码在中国,现阶段公共充电桩的运营并不是一个好做的生意,现阶段盈利者甚少。以较早入局的特来电为例,其前4年累积亏损6亿元,直到今年4月才实现盈利,这还主要受益于充电设备销售。

前期投入巨大。假如一个充电站有5根充电桩,一根120kW的直流充电桩的价格大约为6万元,充电桩购置费大约30万元;一个630kW的变压器30万元;施工费用大约30万元,加上场地费等,充电站投建费用至少100万元。

这只是一个充电站的成本,如果是10个站、100个站……

北京电满满有限公司张涛给《电动汽车观察家》算了一笔账,如果是公交专用站,固定有20辆公交车,一根桩每天充100度电,一天一共可以充2000度电,即使一辆车每度电收0.5元的服务费,每天大概就能回收1000元成本,一年可以回收30余万元,3年收回成本。

专用站主要服务的是运营车辆,包括公交车、出租车及网约车、物流车等。这些车的特点是路线基本固定,使用频率高,充电地点易于集中,因此相对应充电桩利用率特别高。

公交专用站

但是公共充电站的成本回收周期不确定性比较强。以北京为例,运营商的服务费大约在0.8元/度,除去成本,运营商可以赚取大约0.6元/度。投资回报期要根据客流量情况决定。“3-5年都有可能,甚至更长。”

除了投资回报期不确定以外,公共充电市场的逐步饱和,其竞争也会越来越激烈。运营商为了增加充电桩的利用率,会推出一系列优惠活动,例如不定期推出充电服务费折扣。“充电送瓶装水、优惠擦车等类似活动,都会吸引很多网约车司机前来充电。”张涛说,“运营商打起价格战,市场环境会越来越恶化。”

也就是说,短期内,公共充电桩的建设不仅不会为企业带来收益,大量的资金投入,还会将企业拖入泥潭。

3

车企为啥参与建桩?

国外车企建桩原因与中国有所不同。

在一位造车新势力企业的充电业务的负责人庄先生看来,国外充电桩运营商相对较少,车企加入是为了能够推动充电网络的快速建设。

在美国,大家耳熟能详的充电运营商只有ChargePoint和Greenlots;欧洲方面只有Hubject、PlugSurfing、NewMotion为首三大运营商。整体来看,运营商的数量远少于中国,充电桩的建设速度也要慢于中国。

ChargePoint

车桩不匹配,是国外车企建桩的一大原因。成都建桩新能源有限公司总经理唐知书解释说,国外车企建桩,往往是因为他们的车更先进,市面上的桩都满足不了。“例如,特斯拉采用的是水冷技术、功率平台特别高,2015年时,车辆输入功率就可以达到180KW,当时市面上所有的充电桩都不能满足其需求,特斯拉只能自己建设。”

与此类似的情况的还有保时捷。保时捷Taycan的电压平台和输入功率高达800V和270 kW。

庄先生认为,特斯拉也是被逼无奈,一只脚踏入到充电领域,服务不得不延续下去。

不过,中国车企建桩显然不是因为车桩不匹配,因为充电接口标准尚未统一时,都鲜有车企参与建桩,接口标准统一后,建桩的车企倒是多了起来。

在业内人士看来,国内车企建桩为了拉动消费者有,盲目跟风者有,赌一把的人也有,当然还有一些企业是在试图打造生态链。

张涛分析主要三个原因。

一是,车企参与充电设施的建设,主要是为了要带动车辆的销售。汽车智能服务联会专家王伯川的观点与张涛相似,他认为,谁能解决充电的痛点问题,自然能获得更多的消费者青睐。

二是向出行领域发展。目前车企在打造制造+销售+服务行业,向服务行业延展,需要有配套的服务设施,这样可以提升经济效益。

三是,车企想要打造生态链,在自己产业链中实现闭环。“新能源汽车行业和传统汽车行业不一样,只是在自己领域做好,会受到其他产业的制约。”

不过在唐知书看来,造车新势力更像是赌一把:哪条能走通走哪条。“小鹏内部曾打算在充电网络建设领域投资10个亿,如果有可能,要将充电业务单独做成一个上市公司。” 在实际操作中,他们都想把充电桩业务从汽车生产销售体系中剥离出来,单独形成一个版块。蔚来汽车旗下负责充换电业务的NIO Power也同样是这个逻辑。

王伯川倒是认为,与加油时代不同,加电时代需要车与充电桩的信息互通,有车企加入是好事。市场占有率高的或者是对市场占有率有野心的车企,正常应该积极参与。

不过,上述人士都认为,车企进入充电桩建设领域有盲目跟风的倾向,特斯拉的示范效应起到了巨大作用,对于是否能够盈利并没有想清楚。

那到底车企要如何参与建设才合适呢?

作为新特汽车联合创始人兼CEO及电桩总裁兼CEO的先越,对充电桩运营和汽车制造都有着深较为深刻的认识。在先越看来,车企参与建桩有两种比较好的方式。一是合作的方式,车企提供设备及技术,经销商提供场地和运维,合理分成,让经销商在车辆销售之外,也能从充电运营方面获取收益。

二是接入的平台,车企开放车辆信息、流量导入,平台合作方进行运营,收益进行分成,专业分工,既能保障效率,车企也能轻资产保证充电问题。

《电动汽车观察家》认为,作为初始投资大、回报周期长的产业,车企投资到公共充电桩建设运营,将背负巨大成本,不能赚钱不说,还将吞噬现金流。中国充电运营商众多,车企完全可以通过平台对接、购买服务或参股等方式参与到公共充电站的建设。与其着力于此,不如投入更多力量帮消费者建设私人充电桩。

至于用充电桩建设运营来讲生态故事、大数据故事,恐怕已经很少人听得进去了。而且讲得太多,有时反倒把自己忽悠进去了,还是应当专注造车为好。(完)

-

威马EX5电动汽车温州自燃 官方回应正配合调查事故原因2019-09-23

-

特斯拉Model 3获得IIHS最佳安全车型评级2019-09-20

-

德尔福科技推出业界领先800伏碳化硅逆变器,将电动汽车充电时间减半2019-09-20

-

外媒:特斯拉扩建上海工厂 为生产电池做准备2019-09-18

-

最后的倔强?这家车企将展出首款纯电动汽车2019-09-18

-

新能源汽车补贴退坡“阵痛期” 7大车企开出“止痛药”2019-09-18

-

奥迪e-tron凭什么向特斯拉Model X发起挑战?2019-09-16

-

沃尔沃承认特斯拉在能源效率方面远远领先2019-09-16

-

对于处理本国电动汽车废旧电池 韩国陷入困境2019-09-12

-

《新能源汽车动力蓄电池回收服务网点建设和运营指南》公开征求意见2019-09-11

-

电动汽车电池管理系统有什么重要意义?2019-09-11

-

鼎胜新材业绩靓丽,电池铝箔已向特斯拉电池厂供样2019-09-10

-

马勒推新电池外壳 可减轻电动汽车重量/二氧化碳排放量2019-09-10

-

特斯拉或将在2020年推出寿命达160万公里的电芯产品2019-09-10

-

8月新能源乘用车同比降15.5%、宁德时代为保时捷供应电池2019-09-10