五部门关于开展2024年新能源汽车下乡活动的通知

中国智驾2023的关键词:融资、千元级和BEV算法

来源:新能源汽车网

时间:2023-12-28 10:19:51

热度:

中国智驾2023的关键词:融资、千元级和BEV算法作者|张祥威编辑|德新电影《志愿军:雄兵出击》中,彭老总有一句台词让人热血沸腾:「你我生在这个时代,牺牲是我们一定要付出的代价,你

作者|张祥威

编辑|德新

电影《志愿军:雄兵出击》中,彭老总有一句台词让人热血沸腾:「你我生在这个时代,牺牲是我们一定要付出的代价,你不付,儿子付,孙子付。我们这辈人,一身血,两脚泥,还是我们付吧。」

作为汽车行业的观察者,发现「一身血、两脚泥」用来形容这一波智驾公司也非常准确。

想打入汽车产业链的它们,表面上写着代码就能指挥汽车的各种操作,但实际上,这是一群拎着脑袋跟在车企后面,动辄要入驻车厂一两年的苦命新汽车人。

中国的智驾玩家兴起于2016年,一大波自动驾驶公司先后成立,包括小马智行、文远知行、Momenta、知行科技、MAXIEYE、Nullmax、福瑞泰克等。

这些公司兵分两路,一路学习Waymo去做跨越式的L4,投放自动驾驶车辆上路实测;一路学习Cruise沿着渐进式路线从L2做起,为车企提供方案。

后来,渐进式日益占据上风,并迎来三位大玩家:

一家是做手机的公司华为,跨界成立智能汽车解决方案BU;一家做无人机的公司大疆,跨界成立大疆车载业务部;还有一家是自主品牌长城汽车,将公司的智能驾驶前瞻部独立出来,成立了毫末智行。

这一过程中,自动驾驶被更严谨的智能驾驶说法替代。

到2023年,主打跨越式的L4玩家大多跨栏失败,渐进式几近成为智驾演进的唯一路径。稍许遗憾的是,大多智驾玩家们尚未实现正向盈利,要靠外部融资和车企的支持。

发展不到十年的中国智驾公司,叫车企一声「大哥」理所应当,智驾行业仍然是一个买方市场。

一、都在融资搞量产

整个2023年,智驾公司给人的感觉就是还没有挣到钱。

自今年1月起,智驾公司的融资消息就开始出现,直到年尾,华为将车BU打包出售,外界才发现,大多智驾公司并未实现正向盈利,需要持续融资。

发展已有七年的智驾行业,为何多数无法实现盈利?

一类是研发投入高,收入无法同步跟上。

自2019年成立至2022年底,华为智能汽车解决方案BU累计投入已达30亿美元,折合人民币约200亿元。收入方面,2022全年,华为智能汽车解决方案业务实现收入20亿元。2023年上半年,收入10亿元。

华为车BU的业务主体是自动驾驶,前几年投入远大于营收,向前又很难看到盈利希望,成为华为唯一亏损的部门,这就是新业务的代价。

还有一类公司,研发投入不像华为那么巨大,只不过需要更长的周期才能盈利。

Nullmax成立于2016年,大概200人规模,这家公司在2022 年、2023年1-6月账面上没有产生营业收入,净利润分别为-7525.59万元、-3712.99万元。

对此,Nullmax的投资方岩山科技解释称,「收入主要包括一次性开发费和每辆车的授权费。尽管这些费用已经收到,但由于项目尚未结束,因此暂时被划归在负债科目中。」

有一定收入,但盈亏平衡仍需几年周期,这是大多数智驾公司的现状。

Nullmax创始人、CEO徐雷说,「我们已经过了活下来的阶段,接下来更多是考虑怎么活得更好。预计在2026、2027年的时候做到盈亏平衡,未来软件层面的收入从几千万提升到几个亿。从融资角度来讲,我们计划在明年第三季度前再引入一些大的战略伙伴。」

还有一类是,产品毛利率不高,比如知行科技。

知行科技有着港股自动驾驶第一股之称,其招股书显示,2020年、2021年、2022年及2023年上半年,公司分别实现营收4765.5万元、1.78亿元、13.26亿元及5.43亿元,年内亏损分别为5382.7万元、4.64亿元、3.42亿元及9974.8万元。

极氪是知行科技的第一大客户,由知行科技与Mobileye合作的SuperVision会提供给极氪。不过,SuperVision利润的大头,掌握在Mobileye手中。

无论是强如数千人的华为,还是小到两百多人的智驾公司,都需要盈利,卖出车企需要的产品。

二、喊出「千元级」,主打性价比

进入2023年,智驾方案售价千元级,是智驾公司喊的最多的关键词。

年初,理想汽车创始人兼CEO李想在春季沟通会上,介绍了自家车型的智能驾驶成本,包括计算平台、传感器等在内大概在4000美金级别,折合人民币2.8万元左右。

智驾公司的千元级方案,比理想这类造车新势力的当前使用的高阶智驾方案成本低一个数量级。

行泊一体方案是最先被内卷冲击的市场。

宏景智驾发布了基于单颗地平线J3的行泊一体方案,基于5R5V配置,算力为5TOPS,基本上是市面上算力最小的行泊一体方案,且有可能是成本最低的方案,总成本在3000元级别。

其他还有福瑞泰克等智驾领域的公司,均在追求千元级,主打一个高性价比。

随后,基于BEV的方案同样竞争激烈。

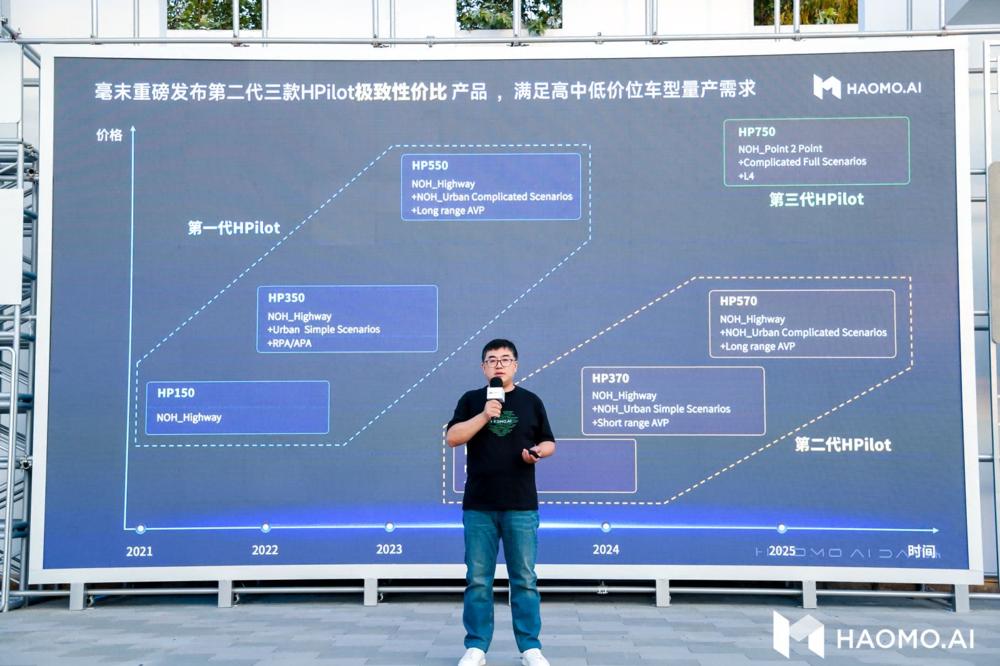

毫末智行给出了三大千元级方案:3000元级的高速无图NOH,5000元级的城市记忆行车,8000元级的城市全场景无图NOH。「只有产品做到极致性价比,才能满足进入车企的门槛。」毫末董事长张凯表示。

「相比华为这样的大公司,毫末的性价比更高。相比小公司,它更有量产工程经验。」一位智驾行业人士如是告诉HiEV。

大疆车载负责人沈劭劼认为,「L2+智能驾驶系统的总成本占整车售价的5%~8%是合理区间。低于5%,性能过低难以使用;高于8%,对成本控制和选购意愿都会带来挑战。这两种情况均不利于智能驾驶的普及。」

基于这一原则,大疆车载发布的成行平台,以32TOPS的算力、7V/9V的纯视觉配置,采用“强视觉在线实时感知、无高精地图依赖、无激光雷达依赖”的策略,实现了包括城区记忆行车、城区领航驾驶在内的L2+功能。成行平台目前已经在五菱宝骏、奇瑞 iCar品牌的车型上进行了搭载。

与毫末智行、大疆车载这类接近千人规模的公司相比,两百人团队的智驾公司除了提供低成本,更强调自家的技术的硬核。

MAXIEYE发布的MAXIPILOT 2.0 Lite,主打「行业内唯一支持BEV部署」的前视一体机高性价比算力平台方案,定位覆盖日常行车70%以上场景的千元级别产品。据HIiEV了解,这套方案的售价会在4000元以内。

主打千元级方案,与主流车企对于智驾的布局相对契合。

抛开几家「全栈自研」的造车新势力,主流的自主品牌主要采用两种方式布局智驾:

·旗下高端品牌,大多会在智驾方案上选择自研,极少数如阿维塔、智己这样的车型,才会借助华为、Momenta的能力;

·旗下的中低端品牌,也是暂时没工夫顾及的空白地带,主要采用与外部智驾公司合作的方式。大疆车载、毫末智行、MAXIEYE、福瑞泰克、知行科技等上车的车型,售价基本上20万元级别,或者在十几万甚至更低。

不要觉得上车20万元级别及以下会很low。汽车市场的销量主体都在这个区间,市场上的智驾公司,第一步就是要从这些车上获得车企的认可,以及利润。

三、技术,技术,还是技术

为什么智驾公司可以推出千元级方案,让车企甘愿把一部分车型的灵魂交出来?归根结底还是因为,技术。

来看智驾公司是怎么把成本降到千元级别的。

一招是提供基于更低算力的芯片方案。造车新势力中,能实现全场景无图NOA的,算力基本上会以两颗Orin X芯片作为计算平台,算力达到508TOPS。

毫末智行那套8000元的方案中,算力提供了72TOPS和100TOPS两款芯片,这套方案可以实现全场景无图NOH,NOH是与NOA同类的智驾功能,只不过叫法不同。

如果只是实现高速和城市快速路的NOA,毫末智行方案的算力为32TOPS。造车新势力实现同类功能的车型方案,大多采用单颗Orin X也就是254TOPS的算力,算力仍然同比下降一档。

不仅比造车新势力的算力更低,即便在智驾公司之间,也在比拼成本更低的方案。

徐雷讲过一件事,今年有一次主机厂招标智驾方案时,十几家智驾供应商去竞标,拿出的方案基本上是一样的,而Nullmax则是以非同质化、成本更低的方案行走在智驾江湖。

为了不做同质化且成本更低的方案,Nullmax从芯片选型时就没有跟风,而是选了海外TI的芯片TDA4。

「由于TDA4的异构做地很好,而且不需要外挂MCU,所以相对市面上的同级别智驾方案成本会更低。相比友商的TDA4的方案,我们的方案特点就是更低算力。」徐雷说。

如果细算,Nullmax与大疆车载同样基于TDA4的芯片,传感器方案甚至比大疆车载进一步缩减,采用了成本更低的单目摄像头。

另一招,就是推出自研的BEV算法方案。

如今,特斯拉已经证明了BEV+ Transformer是通往智驾终局的有利武器,这一技术也让智驾赛道的玩家,对未来有着充分的信心。

MAXIEYE曾在特斯拉提出BEV后,将自家研发同一方向技术的团队,从10人急速扩至百人,目前已经全员两百多人基于BEV进行方案研发。

上月,小鹏汽车创始人兼CEO何小鹏在个人社交平台上感慨,「高等级自动辅助驾驶,或者有人全自动驾驶都可以看到清晰的路线图,但是完全无人驾驶还看不到完整的逻辑,我甚至认为可能需要另寻他路。」

最终,智驾公司也许会殊途同归,跟着特斯拉的节奏向前跑,在低成本智驾方案的基础上,凭借软件算法胜出。

四、要做新型供应商,先叫车企一声大哥

百年的汽车行业,遵循的是一套比较封闭的玩法,主机厂和供应商的关系比较稳定,车企有着很高的话语权。进入智能电动车时代,车企甚至要给供应商打工,比如自主品牌和电池龙头宁德时代的关系。

一些车企在摆脱宁德时代,比亚迪、广汽、长城,都有自己的电池公司。造车新势力中的蔚来,一早布局了动力电池研发和制造业务,即便准备瘦身的当下,也不愿放弃研发项目。

智驾领域,还会再出一个宁德时代吗?现在看可能性并不大。

华为最初想要做智能电动车时代的「博世」,为车企提供智能网联汽车的增量零部件,最终也仅是聚合了长安、奇瑞等少数品牌,即便再加上北汽、江淮,也无法改变长城、吉利、比亚迪都在将智驾命运掌控在自己手中的现实。

要征服车企,其他智驾公司的难度可想而知。那些以新型Tier 1的身份进场后,最开始想要驯服车企的玩家,折腾一圈后会发现,还得先叫车企一声大哥。

这是一个买方市场,车企这么多年发展打下的底子,决定了他们可以对市场上的智驾方案挑挑拣拣,甚至熬一熬智驾公司。

「现在这个阶段,投资圈看的都是多少订单、什么时候盈利,行业情况比2019年还差。如果明年特斯拉FSD可以进入国内市场,带起来一波就还行。如果没带起来,逐渐退出的公司会非常多。现在的主机厂,巴不得耗一耗智驾方案公司,在等它们估值掉价。」一位早期智驾公司高管人士告诉HiEV。

在2023年,我们的确听说了好几家智驾公司在接洽「卖身」事宜,不少公司的创始团队还是曾被资本追捧的明星技术大佬,这也凸显了场上玩家竞争的残酷。

做新时代的博世不易,经历了技术落地的2023年,智驾公司会发现,还是要照顾车企的心情,跟好大哥的节奏。

原文标题 : 中国智驾2023的关键词:融资、千元级和BEV算法

-

为什么李斌说“20万到30万元市场最惨烈”?2023-12-20

-

武汉发放1000万元汽车消费券,最高8000元2023-12-14

-

26338万元!河北提前下达2024年节能减排补助资金预算2023-12-14

-

每辆新车最高补贴4300元,南昌发放150万元购车补贴2023-12-12

-

共计82425万元!广东提前下达2024年燃料电池汽车示范应用补助预算2023-12-12

-

内蒙古一机集团退出杉杉集团造车朋友圈,内蒙古青杉年营收仅41万元2023-12-05

-

在华成立充电合资公司,奔驰宝马再牵手的背后2023-12-01

-

拟与华为合作成立新公司,长安汽车如何智能化重塑2023-12-01

-

华为车BU估值2500亿?一汽东风长安疯抢,自动驾驶公司咋融资?2023-11-30

-

江苏出台补贴政策 纯电动客车最高补15万元2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

开放40%股权,华为汽车业务新公司来了2023-11-28

-

读不懂的合作备忘录:华为长安新公司三大疑点2023-11-28