五部门关于开展2024年新能源汽车下乡活动的通知

蔚小理踏进大众化的河流,能否撕掉“小众”标签?

来源:新能源汽车网

时间:2022-08-23 12:09:19

热度:

蔚小理踏进大众化的河流,能否撕掉“小众”标签?古希腊哲学家赫拉克利特认为,人,不能两次踏进同一条河流。我们换个角度,就能给其格言补上后半句:两个人,可以同时踏进同一条河流。比如新能

古希腊哲学家赫拉克利特认为,人,不能两次踏进同一条河流。我们换个角度,就能给其格言补上后半句:两个人,可以同时踏进同一条河流。

比如新能源市场的三兄弟蔚小理,他们就总能保持步调一致。

2014年,造车新势力的元年,蔚来、小鹏、理想先后迈出跨界的一步,从互联网跨到新能源。步子迈得很大的他们并没有“翻车”,而是共同霸占了第一梯队。后又共赴资本市场,在美港两地股市相聚。

品牌成功从0到1,视线回到当下,蔚小理三者有的研发新车,有的在开发全新子品牌,看起来好像是在各忙各的,可实际上也是在做着同样一件事——从小众走向大众。

即在原有的布局之上扩张,覆盖更广泛的消费者需求,走向大众市场寻求从1到10的增量。

这一次,踏进同一条河流的他们,还能一起上岸吗?

01撕标签行动正在进行

近日业内有消息传出,蔚来正在规划蔚来、阿尔卑斯之外的第三个汽车品牌,售价或下探至10万元级别。李斌的回应耐人寻味,“目前没有可以说的信息”。

没肯定,也不否定。

作为围观群众,我们完全有理由相信这是真的。而且别说第三个品牌,第四个第五个也不是什么新闻。

类似的操作早已见怪不怪,汽车市场,大众集团有十余个汽车品牌,从宾利、布加迪到大众、斯柯达,高中低档全覆盖。其他行业,企业同样会推出子品牌去抢占细分市场。如子品牌扎堆的手机市场,在“华米ov”之外又开辟了一个又一个新战场。

理想与小鹏是否会跟进蔚来,掀起新能源领域的子品牌大战?正如李斌所讲,目前没有可以说的信息,但肉眼可见的事实是,另外两家也在着手扩张。

时间拨回上个阶段,蔚小理各自找到切入点开启新能源业务,并在后续发展中形成了特有的标签:

蔚来,一直在强调高端、豪华的品牌调性和面向消费者的服务优势;小鹏,不同于另外两者首发SUV,小鹏通过轿车起家,最大标签软件层面的智能化;理想,主打解决里程焦虑的增程技术,产品布局策略上更倾向单品爆款,理想ONE一款车型走天下。

向大众市场扩张,就意味着要撕掉上述标签。

蔚来接二连三的子品牌是最直观的表现,对应其产品的目标受众开始从豪华、高端向下沉。但是为了不影响前期立起的高端认知,便推出了新的子品牌。

小鹏一方面调整智能化这张牌的打法,此前,智能辅助驾驶系统软件为特色选装项目,后期选装费为3.6-4.5万元,而近期小鹏将之调整为标配。另一方面,在车型覆盖上新增中大型SUV,新车小鹏G9自封“50万以内最好的SUV”,与同期的理想L9、蔚来ES7同台竞技。

理想的动态也与既往路线有所出入。网上流传的产品规划显示,自2023年起,理想将每年至少推出两款纯电汽车。近日曝光的新车理想L8以及一辆正在路试的理想全新纯电MPV则更加坐实了上述消息。由此,理想一举把增程、单品爆款的两大标签都给撕掉了。

根据自身情况选择了不同方案,但是殊途同归,蔚小理在撕标签这件事上,再次步调一致。

02从跑马圈地到画地为牢

标签之于品牌的影响是双面性的,在语境发生变化之后其可能会呈现完全不同的作用。

一个经典的案例就是手机市场的小米,依托性价比起家,以“价格屠夫”的标签对抗其他友商,一度支撑着其登上了国产第一的宝座。可在市场环境生变、品牌战略调整之际,性价比却成了小米冲击高端路上最大的绊脚石。

蔚小理也面临着类似的尴尬。

回看过去半年来的新能源市场,我们可以清晰地得到以下几点关键信息:

第一,蔚小理作为先行者,其先发优势在销量层面的体现已不再明显。

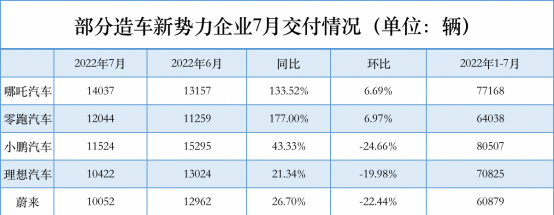

7月份,在造车新势力品牌中,第一梯队和第二梯队的表现截然相反。以蔚小理为代表的第一梯队,销量环比降幅在20%左右,并让出了榜首。其中,小鹏汽车的环比降幅更是达到25%。第二梯队的哪吒、零跑等品牌则继续保持强势增长态势,分别拿下了当月的冠亚军。

失势并非偶然,因为第二梯队的集体猛攻已经持续了一段时间。

以月交过万这一主流标准为参照,零跑汽车自三月开始便一直处在这一水平线之上。今年1-7月累计交付6.4万辆。哪吒表现更为突出,1-7月则累计共交付7.72万辆。此外,问界也已经连续三个月保持着月销过万。

销量就是最有力的证据,如果蔚小理继续吃老本,第二梯队乘胜追击,最终座次还真不好说。

第二,销量天花板已现,蔚小理急需推出新车带来实质性的增长。

面对7月的销量下滑,各家都有“合理”的解释。其中一个原因就是,6月冲得太猛了。蔚小理似乎都瞄准了上半年最后一个月来冲业绩,在6月拿出了今年交付量的高点,三者分别交付12961台、15295台、13024台。

值得注意的是,2021年9月,蔚来和小鹏就完成了首次月销破万,理想是在当年11月。如今已经三个季度过去,三者目前表现最好的成绩,仍在月销过万的水平上下波动。

这就暴露了一个问题:如果基于现有产品布局,蔚小理的天花板可能就到这了。

众所周知,新车,是提振销量最见效的药方。三者也不约而同地加速产品更新的节奏,新车组成了“997”阵营。前面提到的撕标签,也正是蔚小理扩充产品布局的副作用。

第三,从跑马圈地到画地为牢,蔚小理必须跳出过往区间。

还是时过境迁的道理,过去的优势很可能会变成当前的局限。比如蔚来对标BBA的高端定位,就把蔚来给限定在了30万以上这个定价区间里。李斌曾明确表示,蔚来不会推出比ET5售价更便宜、尺寸更小的车型,也就是说ET5的32.8万元起售价即是蔚来定价的下限。

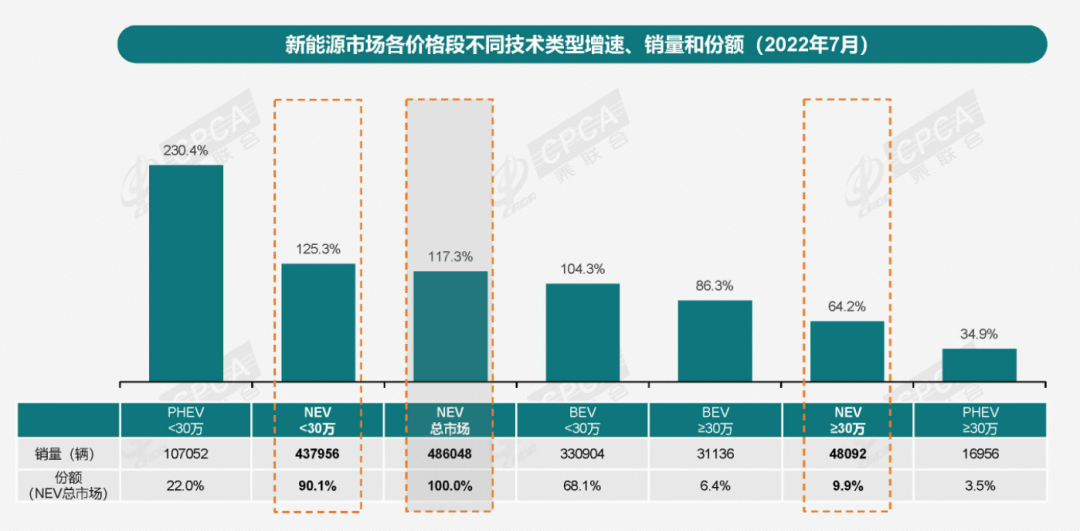

纵观新能源市场,7月份,在纯电车型里,30万元以上销量占比为9.9%,混动车型里其占比仅为6.4%。而且,参照燃油车市场的演变,新能源市场的销量结构后续也必定会走向“纺锤形”,即中端产品占据主流,高端趋向小众。

李斌曾直言“进入大众市场是长期战略”,高端市场画地为牢的现状若不加以改变,注定品牌只能停留在“小而美”阶段。

所以,于内于外综合考量,蔚小理非常有必要进行战略调整,过去的“小众”标签不得不撕。

首页 下一页 上一页 尾页

-

无人驾驶新能源车下月可试驾2023-11-30

-

新能源车免车购税第九批目录分析:氢燃料电池破冰2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

显盈科技:有生产少量新能源车电池包注塑件等汽配结构件 占比不大2022-08-23

-

国泰君安:新能源车赛道在“量”和“质”两个维度还有上修空间2022-08-23

-

乘联会崔东树:未来几个月新能源车受锂价制约不大 销量将持续强势增长2022-08-23

-

良信股份:公司接触器在车企已批量使用 完全可以保证新能源车的可靠运行2022-08-23

-

常熟汽饰新能源车业务拓展成效显著 销售占比提升至近三成2022-08-22

-

长城汽车总裁穆峰:2025年长城汽车新能源车销量占比将达80%2022-08-22

-

不甘做“打工人” 新能源车企与电池商争夺锂矿“印钞机”|推本溯源2022-08-22

-

大而不强,吉利汽车上半年业绩整体表现“未如理想”2022-08-22

-

国常会延续免征新能源车购置税!汽车股走出“不一样的步伐”2022-08-22

-

【研报推荐】申万研报:新能源车购税免至明年 专项贷款封闭运行保交楼2022-08-22

-

牛市早报|8月LPR今公布,新能源车免征购置税政策延至明年底2022-08-22